PATRIMONIO

Balance de situación

Es otra forma de representar el patrimonio de la empresa. Este término significa, contablemente, equilibrio entre dos estados o masas; por eso agruparemos por un lado los elementos patrimoniales del Activo y por otro los de Pasivo, incluyendo en este último el Capital

ACTIVO = PATRIMONIO NETO + PASIVO. El Balance es la representación del patrimonio de forma resumida, de manera que sólo figuran los elementos que lo forman y el importe de cada uno de ellos, sin describir ni detallar cada uno de sus componentes, es un resumen del Inventario.

Inventario

Es un documento que contiene una relación detallada y valorada de los elementos patrimoniales de una empresa en un momento determinado. Todas las empresas deberán llevar, obligatoriamente, un libro

donde reflejaran cada uno de los inventarios efectuados.

Estructura de un inventario: Consta de tres partes

Encabezamiento: En el que se hace constar el número de orden del inventario, nombre de la empresa y domicilio.

Cuerpo: En él se relacionan los diferentes elementos de activo y Pasivo, así como el

patrimonio neto de la empresa.

Pie: Certificación que realiza el empresario sobre el capital de la empresa al día de la fecha.

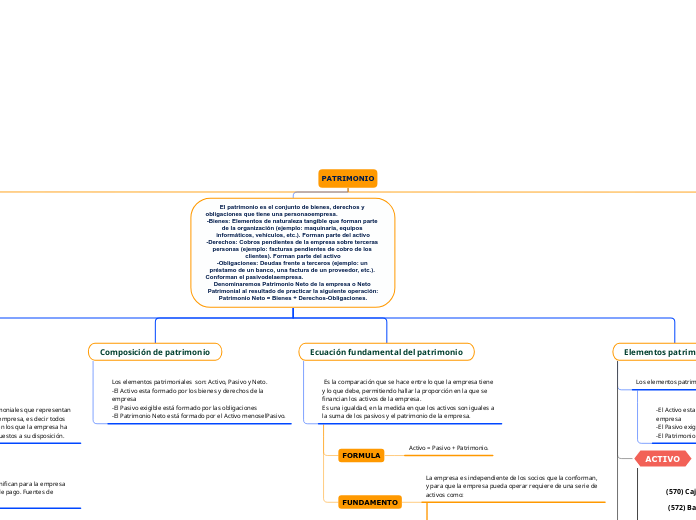

El patrimonio es el conjunto de bienes, derechos y obligaciones que tiene una personaoempresa. -Bienes: Elementos de naturaleza tangible que forman parte de la organización (ejemplo: maquinaria, equipos informáticos, vehículos, etc.). Forman parte del activo

-Derechos: Cobros pendientes de la empresa sobre terceras personas (ejemplo: facturas pendientes de cobro de los clientes). Forman parte del activo

-Obligaciones: Deudas frente a terceros (ejemplo: un préstamo de un banco, una factura de un proveedor, etc.). Conforman el pasivodelaempresa. Denominaremos Patrimonio Neto de la empresa o Neto Patrimonial al resultado de practicar la siguiente operación:

Patrimonio Neto = Bienes + Derechos-Obligaciones.

Masas patrimoniales

Activo

Agrupa a aquellos elementos patrimoniales que representan bienes y derechos propiedad de la empresa, es decir todos aquellos elementos patrimoniales en los que la empresa ha invertido los recursos financieros puestos a su disposición.

Pasivo

Recoge aquellos elementos que significan para la empresa deudas u obligaciones pendientes de pago. Fuentes de financiación ajenas.

Neto

Está formado por aquellos elementos que recogen el valor de los fondos que el empresario ha aportado a la unidad económica, así como los beneficios generados por la empresa que no son distribuidos. Financiación propia

MASAS PATRIMONIALES DE ACTIVO

Activo no corriente (Activo fijo o inmovilizado): Conjunto de elementos que permanecen en la empresa durante un tiempo prolongado (más de un año), formando parte de la estructura de la empresa, (construcciones, terrenos, maquinaria, etc.)

MASAS PATRIMONIALES DE PASIVO

*Pasivo corriente (Pasivo exigible a corto plazo o Pasivo circulante): Obligaciones que vencen a un plazo no superior a un año (proveedores, proveedores efectos comerciales apagar, acreedores por prestación de servicios, proveedores de inmovilizado a corto plazo)

* Pasivo no corriente (Pasivo exigible a largo plazo): Obligaciones que vencen a un plazo superior a un año (proveedores de inmovilizado a largo plazo, deudas a largo plazo con entidades de crédito, etc.).

MASAS PATRIMONIALES DE NETO (PASIVO NO EXIGIBLE)

Refleja el valor teórico de la empresa y es la parte del patrimonio que nadie ajeno a ésta puede exigir. Está compuesto básicamente por el capital aportado por los propietarios de la empresa y por los beneficios obtenidos y no distribuidos (capital, reservas, etc.).

Composición de patrimonio

Los elementos patrimoniales son: Activo, Pasivo y Neto.

-El Activo esta formado por los bienes y derechos de la empresa

-El Pasivo exigible está formado por las obligaciones

-El Patrimonio Neto está formado por el Activo menoselPasivo.

Ecuación fundamental del patrimonio

Es la comparación que se hace entre lo que la empresa tiene y lo que debe, permitiendo hallar la proporción en la que se financian los activos de la empresa. Es una igualdad, en la medida en que los activos son iguales a la suma de los pasivos y el patrimonio de la empresa.

FORMULA

Activo = Pasivo + Patrimonio.

FUNDAMENTO

La empresa es independiente de los socios que la conforman, y para que la empresa pueda operar requiere de una serie de activos como:

Dinero en efectivo

Mercancias

Materias primas

Oficinas y construccion

Elementos patrimoniales

Los elementos patrimoniales son-. Activo, Pasivo Y Neto

-El Activo esta formado por los bienes y derechos de la empresa

-El Pasivo exigible está formado por las obligaciones

-El Patrimonio Neto está formado por el Activo menoselPasivo.

ACTIVO

(570) Caja, euros

(572) Bancos c/c

(300) Mercaderías

(310) Materias primas

(350) Productos terminados

(430) Clientes

(431) Clientes efectos comerciales a cobrar

(440) Deudores

(441) Deudores, efectos comerciales a cobrar

(470) Hacienda Pública deudora por diversos conceptos

(473) Hacienda Pública, retenciones y pagos a cuenta

(210) Terrenos y bienes naturales

(211) Construcciones

(213) Maquinaria

(216) Mobiliario

(217) Equipos para procesos de información

(218) Elementos de transporte

PASIVO

(400) Proveedores

(401) Proveedores efectos comerciales a pagar

(410) Acreedores por prestación de servicios

(411) Acreedores, efectos comerciales a pagar

(475) Hacienda Pública acreedora por conceptos fiscales

(523) Proveedores de inmovilizado a corto plazo

(525) Efectos a pagar a corto plazo

(520) Deudas a corto plazo con entidades de crédito

(173) Proveedores de inmovilizado a largo plazo

(175) Efectos a pagar a largo plazo

(170) Deudas a largo plazo con entidades de crédito

NETO

(100) Capital social

(102) Capital

(112) Reserva legal.

Cuentas del patrimonio

50. Capital

Agrupa las subcuentas que representan aportes de accionistas, socios o participacionistas, cuando tales aportes han sido formalizados desde el punto de vista legal. Asimismo, se incluye las acciones de propia emisión que han sido readquiridas.

51. Acciones de inversion

Agrupa las subcuentas que representa las acciones de inversión, formalizadas legalmente. Asimismo, se incluye las acciones de propia emisión que han sido readquiridas.

52. Capital adicional

Agrupa las subcuentas que representan las primas (descuentos) de emisión y los aportes y reducciones de capital que se encuentran en proceso de formalización.

56. Estados no realizados

Agrupa las subcuentas que representan las ganancias por diferencias de cambio originadas por las inversiones netas en una entidad extranjera; la ganancia o pérdida en la cobertura del flujo de efectivo; las obtenidas en activos y pasivos financieros disponibles para la venta.

57. Ecxedente de revaluación

Corresponde a las variaciones en los inmuebles, maquinaria y equipo; intangibles; e inversiones inmobiliarias, que han sido objeto de revaluación. Asimismo, incluye los excedentes de revaluación originados por acciones liberadas recibidas, y la participación en excedente de revaluación por el mantenimiento de inversiones en empresas bajo control o influencia significativa, cuando se aplica el método de participación patrimonial.

58. Reservas

Se entiende como Reservas, a los beneficios o utilidades no distribuidas, de cualquier clase y que éstos sean y se afectan a un fin futuro determinado, proporcionando a la empresa una mayor solidez económica y financiera. Es la cuenta en la que se incluirán estas apropiaciones de utilidades, ya sean autorizadas por ley, por los estatutos, o por acuerdo de los accionistas o socios.

59. Resultados acumulados

Los Resultados Acumulados agrupa las subcuentas querepresentan utilidades no distribuidas y las pérdidas acumuladas sobre las que los accionistas, socios o participaciones no han tomadodecisiones.

El método contable

El método contable se refiere a las reglas y principios que una empresa sigue al informar sobre sus ingresos y gastos y subdivide en varias partes.

Cambios en el patrimonio neto

pasivo y Neto La variación del Neto Patrimonial representa los cambios en la riqueza o patrimonio de una empresa y está determinada por el resultado contable. El resultado contable se deriva de transacciones que afectan el Neto, como ingresos por ventas o servicios, y gastos relacionados con la actividad principal de la empresa. También pueden surgir variaciones debido a actividades atípicas o extraordinarias, como beneficios extraordinarios o pérdidas extraordinarias. Es importante destacar que los gastos e ingresos no deben confundirse con pérdidas o beneficios, ya que en ambos casos hay una contraprestación real en forma de salidas y entradas de bienes y servicios, respectivamente. En resumen, la variación del Neto Patrimonial refleja los cambios en la riqueza de la empresa a través de sus actividades operativas y eventos extraordinarios.

La cuenta

Las cuentas son instrumentos para representar y medir elementos patrimoniales y sus variaciones. Se dividen en dos grupos: cuentas patrimoniales (de balance) que representan bienes, derechos y obligaciones, y cuentas de gestión que reflejan ingresos y gastos en un periodo de tiempo. El saldo de una cuenta es la diferencia entre el debe y el haber y puede ser deudor, acreedor o nulo. Cargar o debitar se refiere a anotar en el debe, mientras que abonar o acreditar es anotar en el haber. Saldar una cuenta es colocar el saldo en el lado que sume menos para equilibrarla, y liquidar una cuenta es realizar operaciones para obtener el saldo. Cerrar una cuenta implica sumar ambas partes después de saldarla y se indica con un trazo para señalar que está cerrada.

Teoría del cargo y del abono

La teoría del cargo y del abono se aplica en el registro de movimientos en las cuentas contables. En las cuentas de activo, se cargan al inicio por el valor inicial del elemento patrimonial representado y por los aumentos que ocurran debido a operaciones de la empresa. Por otro lado, se abonan cuando se produzcan disminuciones en el elemento patrimonial. En las cuentas de pasivo y neto, ocurre lo contrario: se abonan por el valor inicial del elemento representado y por los aumentos generados por la actividad de la empresa, mientras que se cargan cuando las operaciones supongan una disminución en el elemento patrimonial. En resumen, las cuentas de activo se cargan por aumentos y se abonan por disminuciones, mientras que las cuentas de pasivo y neto se abonan por aumentos y se cargan pordisminuciones.

La partida doble

En toda operación intervienen al menos dos cuentas: la partida y la contrapartida. Que cargaremos

y abonaremos. Siendo el importe de los cargos siempre igual a la suma de todos los abonos.

En cada operación DEBE = HABER

El libro diario

Se trata de un documento en el que se registran todas las operaciones diarias de una empresa de manera cronológica y en forma de asientos contables. Es decir, incluye deudas, inventario, gastos, ventas y cualquier movimiento realizado en efectivo

Las Anotaciones en el Libro Diario

Se denominan asientos, las cuales exigen la identificación de los elementos afectados y la coordinación entre las cuentas que intervienen en los mismos y la suma total del debe ha de ser igual a la suma del Haber

Asiento de Apertura

Es aquel con el que se inicia el registro de las operaciones de una empresa, lo cual es el balance inicial registrado como asiento contable.

El libro mayor

es todo lo escrito en el libro diario por orden cronológico que debe trasladarse inmediatamente a otras hojas y cada una de las cuales esta dedicada a un elemento patrimonial distinto, además de estas hojas que formaran el Libro Mayor, que son representadas habitualmente en forma de T mayúscula.

Hecho contable

Es todo acontecimiento económico-administrativo que repercute en el patrimonio de la empresa y que, por lo tanto, es susceptible de ser representado contablemente. Como hemos visto la ecuación básica patrimonial es:

ACTIVO – PASIVO = PATRIMONIO NETO

Los hechos contables pueden ser simples en los que sólo intervienen dos elementos patrimoniales, o compuestos en ellos intervienen más de dos elementos patrimoniales.

Hechos Permutativos

Son los hechos contables que alteran el Activo, el Pasivo o el Capital, pero sin modificar la cuantía del Patrimonio neto. Se trata de simples cambios cualitativos que no implican ni perdidas ni ganancias.

Hechos Modificativos

Son aquellos que alteran el Patrimonio neto de la empresa por representar ingresos o gastos (beneficios o pérdidas). Pueden ser aumentativos (aumentan el Patrimonio neto) o diminutivos (disminuyen el Patrimonio neto).

Hechos Mixtos

Son aquellos que presentan una parte permutativa y otra modificativa simultáneamente. Pueden ser aumentativos o diminutivos.

Gastos e ingresos

Cuentas de Gastos

Dado que los gastos y pérdidas constituyen una disminución de Neto Patrimonial, sus cuentas tendrán siempre saldo deudor.

Cuentas de Ingresos

Dado que los ingresos y beneficios constituyen un aumento de Neto Patrimonial, sus cuentas tendrán siempre saldo acreedor.

Balance de comprobacion

El balance de comprobación de sumas y saldos se confecciona a partir de la información contenida en el libro Mayor, y en ello se reflejan todas las cuentas que han recibido alguna anotación. Una vez elaborado el Balance de comprobación, habrá que comprobar.

a. Que las columnas “Debe” y “Haber” suman lo mismo (Σ debe = Σ Haber) y que, además,

coinciden con las sumas de las columnas “Debe” y “Haber” del libro Diario

b. Que las columnas “S. deudor” y “S. acreedor” suman lo mismo (Σ S. deudor = Σ S. acreedor).

El Balance de Comprobación o de sumas y saldos tiene dos finalidades:

Una técnica: ver si ha existido errores al pasar al mayor la información del Diario.

Otra informativa: Ofrece una síntesis del Mayor.