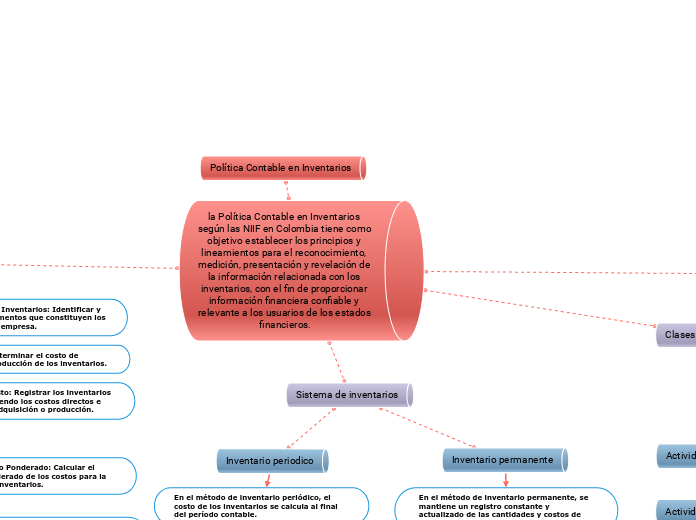

Política Contable en Inventarios

la Política Contable en Inventarios según las NIIF en Colombia tiene como objetivo establecer los principios y lineamientos para el reconocimiento, medición, presentación y revelación de la información relacionada con los inventarios, con el fin de proporcionar información financiera confiable y relevante a los usuarios de los estados financieros.

Valoración Inicial de Inventarios:

Valoración a su costo de adquisición, producción o valor neto realizable, el más bajo.

Inclusión de costos directos (materiales, mano de obra) y costos indirectos asignables (producción, almacenamiento).

Exclusión de costos no relacionados y gastos financieros.

Clases de inventario

Actividad comercial

En empresas cuya actividad es comercial, (compra – venta de bienes), los bienes

destinados para la venta, en el giro normal de sus operaciones comerciales, reciben el

nombre de Inventario de mercancías

Actividad industrial

Inventario de materias primas.

Inventario de productos en proceso.

Inventario de productos terminados

actividad de servicio

En cambio, si la empresa es prestadora de servicios (vende un intangible), los costos que

ocasione el desarrollo del contrato, se deben reconocer en el inventario, hasta el

momento en que la entidad obtenga, los ingresos inherente a dicho contrato.

Sistema de inventarios

Inventario permanente

En el método de inventario permanente, se mantiene un registro constante y actualizado de las cantidades y costos de los inventarios.

Las transacciones de compra y venta se registran a medida que ocurren, lo que proporciona información en tiempo real sobre las existencias.

Inventario periodico

En el método de inventario periódico, el costo de los inventarios se calcula al final del período contable.

Se requiere realizar un conteo físico de los inventarios para determinar las cantidades reales disponibles.

Se calcula el costo total de los inventarios al multiplicar las cantidades reales por los costos unitarios previamente registrados.

Fases del Proceso Contable

Reconocimiento Inicial:

Identificación de Inventarios: Identificar y catalogar los elementos que constituyen los inventarios de la empresa.

Costo Inicial: Determinar el costo de adquisición o producción de los inventarios.

Medición al Costo: Registrar los inventarios al costo, incluyendo los costos directos e indirectos de adquisición o producción.

Medición Subsecuente:

Costo Promedio Ponderado: Calcular el promedio ponderado de los costos para la valoración de inventarios.

Método PEPS (Primeras Entradas, Primeras Salidas): Asignar los costos de las primeras unidades adquiridas o producidas a las ventas.

Método UEPS (Últimas Entradas, Primeras Salidas): Asignar los costos de las últimas unidades adquiridas o producidas a las ventas.

Presentación y Revelación: