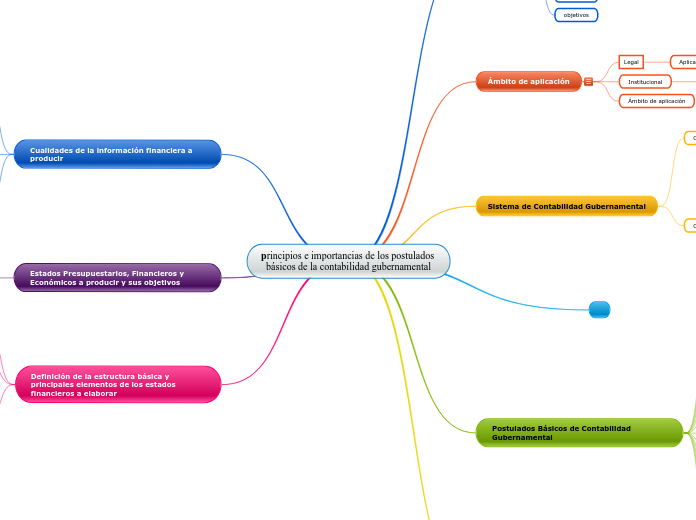

principios e importancias de los postulados básicos de la contabilidad gubernamental

objetivos

Armonizar la generación de la información financiera

necesaria para

• Rendir cuentas de forma veraz y oportuna;

• Interpretar y evaluar el comportamiento de la gestión pública;

• Sustentar la toma de decisiones:; y

• Apoyar en las tareas de fiscalización.

Establecer los atributos para la NCG

Proporcionar los conceptos imprescindibles que rigen a la CG

Referenciar el registro de todas las operaciones

objetivos

objetivos

Ámbito de aplicación

Legal

Aplicable a todos los entes públicos

Institucional

Se sustenta en: LCG y CONAC

Ámbito de aplicación

Sistema de Contabilidad Gubernamental

Consideraciones generales

Sistema de Contabilidad Gubernamental (SCG) conformado por el conjunto de registros, estructurados sobre la base de principios técnicos destinados a captar, las transacciones, actividad económica

Objetivos del SCG

a)Facilitar toma de decisiones;

b)Emitir estados financieros;

c)Permitir adopción de políticas;

d)Registro automático;

e)Atender requerimientos;

f)Facilitar el reconocimiento;

g)Dar soporte técnico a registros;

h)Permitir efectiva transparencia.

Características del SCG

Ser único e integrador;

Integración automática;

Considerar lo devengado;

Registro automático;

Interrelación automática;

Registro de las etapas;

Registro de los inventarios;

Generación de EF;

Estructurado p/compatibilizar;

Diseñado para uso de las TIC´s

Respaldo con doc. original

Postulados Básicos de Contabilidad Gubernamental

Sustancia económica

Entes públicos

Existencia permanente

Revelación suficiente

Importancia relativa

Registro e integración presupuestaria

Consolidación de información financiera

Devengo contable

Valuación

Dualidad económica

Consistencia

Necesidades de Información financiera de los usuarios

Entes públicos

H. Congreso de la Unión y las legislaturas de las Entidades Federativas

Auditoría Superior de la Federación (ASF)

Entidades que proveen financiamiento

Público en General

Cualidades de la información financiera a producir

Características

Utilidad

Confiabilidad

Relevancia

Comprensibilidad

Comparablidad

Características asociadas

Oportunidad

Veracidad

Representación

Objetividad

Verificabilidad

Información Suficiente

Posibilidad De Predicción

Importancia Relativa/Materialidad

Atributo asociados

Objetividad

Confiabilidad

Relevancia

Comprensibilidad

Comparabilidad

Estados Presupuestarios, Financieros y Económicos a producir y sus objetivos

información

complementaria

contable

presupuestaria

programática

Definición de la estructura básica y principales elementos de los estados financieros a elaborar

estados financieros

Activos, pasivos, patrimonio o hacienda pública; distinguir los derechos y obligaciones

estados presupuestarios

Ingresos derivados de : La aplicación de la Ley de Ingresos. Resultado final de las operaciones de financiamiento. y Egresos derivados del ejercicio del Presupuesto

El Marco Conceptual de Contabilidad Gubernamental, es la base del Sistema de Contabilidad Gubernamental para los entes públicos, constituyéndose en el referente teórico que define, delimita, interrelaciona e integra de forma lógico-deductiva sus objetivos y fundamentos. Además, establece los criterios necesarios para el desarrollo de normas, valuación, contabilización, obtención y presentación de información contable y presupuestaria.