Procedimiento Analítico

o Pormenorizado

Compra y venta

de mercadería

DEFINICIÓN

INVENTARIOS Y CONCEPTOS

ACCESORIO Y PARTES

Cuenta de mayor que registrará el inventario de mercadería, para su comercialización.

Ejemplos:

Gastos sobre compras

Devolución sobre compras

Devolución sobre compras

Rebajas sobre ventas

cargo y abono

Se cargará: Con el valor del inventario físico realizado al final del ejercicio contable.

Se abonará:Con el valor del inventario Inicial, al final del ejercicio y con los ajustes

efectuados, contra perdidas y ganancias.

Su saldo: Es deudor y representa la existencia de productos a determinada fecha.

Concepto

110402 ACCESORIOS Y PARTES

11040201 Discos Duros

4101 COSTO DE VENTAS INTERNAS

410101 COMPRAS

41010101 Compras Locales

Para contabilizar el inventario final

COSTO DE VENTAS

INTERNAS

COSTO DE VENTAS INTERNAS

410101 COMPRAS

41010101 Compras Locales

41010102 Importaciones

41010103 Gastos sobre Compras

Se cargará:

Por el importe de la mercadería comprada ya sea al crédito o contado, y los gastos incurridos en la compra, fletes, gastos aduanales.

Se abonará:

Al finalizar el ejercicio con las rebajas y devoluciones sobre compras y contra la cuenta de resultados del periodo.

Cuenta de mayor que registrará el valor de las compras durante el ejercicio.

Su saldo:

Es deudor y representa el valor de las compras durante el ejercicio.

4102 REBAJAS Y DEVOLUCIONES SOBRE COMPRAS CR

Cuenta de mayor que registrará el valor de las rebajas y devoluciones de nuestros proveedores

Se cargará: Al finalizar el ejercicio contra la cuenta compras.

Se abonará: Con el valor de las rebajas y devoluciones que nos concedan mis proveedores

Su saldo: Es acreedor representará el saldo de las rebajas y devoluciones del ejercicio.

5101 VENTA DE BIENES

Cuenta de mayor que registrará el importe de las ventas de productos

Se abonará: Con el valor de las ventas de mercaderías que se realicen, ya sea al contado o al

crédito durante el ejercicio.

Se cargará: Al final del ejercicio con el importe de los ingresos recibidos para liquidar su saldo contra

pérdidas y ganancias

Su saldo: Acreedor y representará el valor de las ventas de producto fabricado en un determinado

momento.

5102 REBAJAS Y DEVOLUCIONES EN VENTA DE BIENES (CR)

Cuenta de mayor que registrará el valor de las rebajas y devoluciones sobre ventas.

Se cargará: Con los descuentos concedidos, devoluciones de producto por parte de nuestros

clientes y por correcciones, al final del ejercicio.

Se abonará: Con su saldo total y con cargo a ventas de productos .

Su saldo: Es deudor, y representa el total de los descuentos sobre ventas y las devoluciones de

productos de nuestros clientes.

COSTO DE VENTAS

Para determinar el costo de ventas del período contable, como mencionamos anteriormente

necesitamos la información o los saldos de las siguientes cuentas:

Inventario Inicial

Compras Netas del Periodo

Inventario Final

Estructura del Costo de Ventas

VENTA DE BIENES

Ventas de Contado

Ventas de Crédito

REBAJAS Y DEVOLUCIONES EN VENTA DE BIENES

Rebajas sobre ventas

Devoluciones sobre ventas

VENTAS NETAS

COSTOS Y GASTOS OPERACIONALES

COSTO DE VENTAS INTERNAS

INVENTARIO INICIAL

UTILIDAD BRUTA

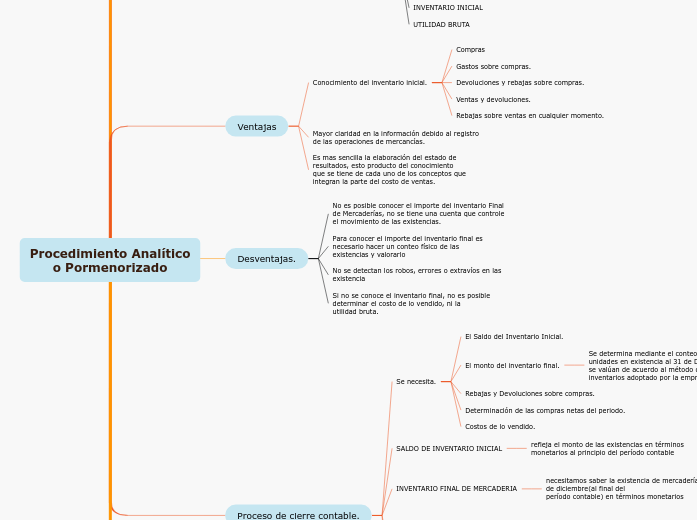

Ventajas

Conocimiento del inventario inicial.

Compras

Gastos sobre compras.

Devoluciones y rebajas sobre compras.

Ventas y devoluciones.

Rebajas sobre ventas en cualquier momento.

Mayor claridad en la información debido al registro de las operaciones de mercancías.

Es mas sencilla la elaboración del estado de resultados, esto producto del conocimiento

que se tiene de cada uno de los conceptos que integran la parte del costo de ventas.

Desventajas.

No es posible conocer el importe del inventario Final de Mercaderías, no se tiene una cuenta que controle el movimiento de las existencias.

Para conocer el importe del inventario final es necesario hacer un conteo físico de las

existencias y valorarlo

No se detectan los robos, errores o extravíos en las existencia

Si no se conoce el inventario final, no es posible determinar el costo de lo vendido, ni la

utilidad bruta.

Proceso de cierre contable.

Se necesita.

El Saldo del Inventario Inicial.

El monto del inventario final.

Se determina mediante el conteo físico de las unidades en existencia al 31 de Diciembre, los cuales se valúan de acuerdo al método de valuación de inventarios adoptado por la empresa.

Rebajas y Devoluciones sobre compras.

Determinación de las compras netas del periodo.

Costos de lo vendido.

SALDO DE INVENTARIO INICIAL

refleja el monto de las existencias en términos monetarios al principio del período contable

o al inicio de las operaciones de la empresa

INVENTARIO FINAL DE MERCADERIA

necesitamos saber la existencia de mercadería al 31 de diciembre(al final del

período contable) en términos monetarios

esta información se obtiene mediante el levantamiento de un

inventario físico (conteo) en las bodegas y salas de venta de la empresa, luego valuamos la mercadería

en existencia para determinar su monto en términos de dinero.

REBAJAS Y DEVOLUCIONES SOBRE COMPRAS

Esta cuenta refleja el saldo de las Rebajas y Devoluciones sobre compras, y la naturaleza de su saldo

es ACREEDOR

esta cuenta acumula el monto de estas rebajas y devoluciones de todo el período

contable

se contabilizan en el momento en que suceden, por lo tanto refleja el saldo en cualquier

momento

El saldo de esta cuenta los liquidamos haciéndoles un cargo contra la cuenta de COSTO

DE VENTAS INTERNAS

MOVIMIENTO CONTABLE EN LA CUENTA DE INVENTARIO

representa el monto de la mercadería

en existencia al 31 de diciembre, este saldo debe ser igual al que se refleje en el balance general, al

hacer el cierre anual y luego la apertura del nuevo ejercicio contable este se convertirá a inventario

inicial para el nuevo período.

Compras netas del periodo

Para determinar el monto de las compras netas del periodo, se hace de la siguiente manera:

1. Tomamos el monto total de las compras del período.

2. Tomamos el saldo de las rebajas y devoluciones sobre la compra del periodo.

3. Establecemos compras netas de esta manera: COMPRAS TOTALES (-) REBAJAS Y DEVOLUCIONES SOBRE COMPRAS =COMPRAS NETAS

Para determinar el costo de ventas realizamos la siguiente operación: Inventario Inicial (+)Compras del periodo (-)Rebajas y devoluciones sobre compras =Compras Netas (.) Inventario Final Costo de Ventas

Liquidación de cuentas

Liquidación de cuentas de resultado deudoras.

Se liquida los saldos de las cuentas de resultados deudor (COSTOS Y GASTOS) después de haber contabilizado el inventario final de mercadería y establecido el respectivo costo de ventas, al cierre contable estas cuentas tienen que dejarse con un saldo de 0.00$.

Liquidación de cuentas de resultado acreedores.

Son cuentas con saldo acreedor por lo tanto para liquidarlas tenemos que hacerles un cargo contra la cuenta de pérdidas y ganancias.

Liquidación de cuentas de perdidas y ganancias.

La función de esta cuenta es la de servir como un puente para liquidar las cuentas de resultados.