Pymes sección 22 Pasivos y patrimonios

ALCANCE

Establece principios para clasificar los instrumentos financieros como pasivos o patrimonio

Trata la contabilización de los instrumentos de patrimonio emitidos para individuos y otras partes que actúan en capacidad de inversores en instrumentos de patrimonio

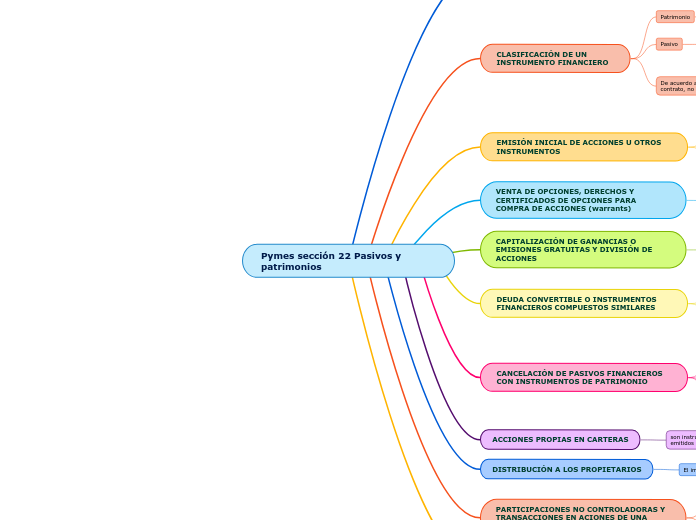

CLASIFICACIÓN DE UN INSTRUMENTO FINANCIERO

Patrimonio

es la participación residual en los activos de una entidad, una vez deducidos todos los pasivos

Pasivo

es una obligación presente de la entidad surgida a raíz de sucesos pasados y para cancelarla la entidad se desprenderá de recursos que incorporen beneficios económicos

De acuerdo a la esencia del contrato, no solo por su forma legal

Pasivos

distribución de activos netos sujetos a importes máximos

Patrimonio

instrumento con opción de venta

y el tenedor recibe una participación proporcional de los activos netos de la entidad

EMISIÓN INICIAL DE ACCIONES U OTROS INSTRUMENTOS

Se reconocerán cuando se emitan los instrumentos y otra parte proporcione efectivo a la entidad

Los instrumentos de patrimonio se medirán al valor razonable del efectivo u otros recursos recibidos o por recibir, neto de los costos de transacción

si se aplazo el pago y el valor es significativo su medición inicial se hará sobre el valor presente

VENTA DE OPCIONES, DERECHOS Y CERTIFICADOS DE OPCIONES PARA COMPRA DE ACCIONES (warrants)

Párrafos 22.7 a 22.10

CAPITALIZACIÓN DE GANANCIAS O EMISIONES GRATUITAS Y DIVISIÓN DE ACCIONES

Son dividendos en forma de acciones y consiste en:

Entregar nuevas acciones a los accionistas en proporción a sus acciones antiguas

Una división de acciones es la división de las acciones existentes en múltiples acciones

DEUDA CONVERTIBLE O INSTRUMENTOS FINANCIEROS COMPUESTOS SIMILARES

Si contienen un componente de pasivos y patrimonio una entidad distribuirá el producto entre el componente de pasivo y el componente de patrimonio

La entidad no revisará la distribución en un periodo posterior

CANCELACIÓN DE PASIVOS FINANCIEROS CON INSTRUMENTOS DE PATRIMONIO

La entidad puede renegociar las condiciones de un pasivo financiero a cambio de que se cancele el pasivo total o parcialmente mediante la emisión de instrumentos de patrimonio para el acreedor

La emisión de instrumentos de patrimonio constituye la contraprestación pagada

Los instrumentos de patrimonio se medirán a su valor razonable

si no se mide con fiabilidad

será al valor razonable del pasivo financiero cancelado

ACCIONES PROPIAS EN CARTERAS

son instrumentos de patrimonio de la entidad que han sido emitidos y luego readquiridos

DISTRIBUCIÓN A LOS PROPIETARIOS

El importe de las distribuciones se reducirán del patrimonio

PARTICIPACIONES NO CONTROLADORAS Y TRANSACCIONES EN ACIONES DE UNA SUBSIDIARIA CONSOLIDADA

En los Estados Financieros consolidados, se incluirá en el patrimonio una participación no controladora en los activos netos de una subsidiaria.

Se ajustará el importe en libros de las participaciones no controladoras para reflejar el cambio en la participación de la controladora en los activos netos de la subsidiaria

INFORMACIÓN A REVELAR

si el valor razonable de los activos no se pueden medir con fiabilidad se revelará ese hecho