REVISOR FISCAL

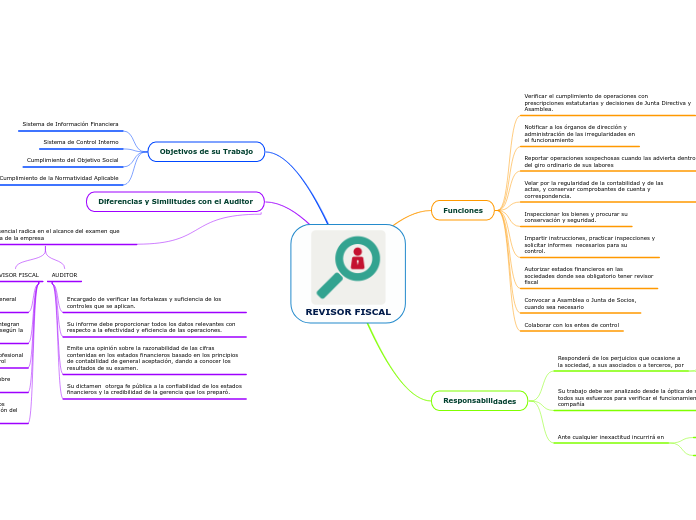

Funciones

Verificar el cumplimiento de operaciones con

prescripciones estatutarias y decisiones de Junta Directiva y

Asamblea.

Notificar a los órganos de dirección y

administración de las irregularidades en

el funcionamiento

Reportar operaciones sospechosas cuando las advierta dentro

del giro ordinario de sus labores

Velar por la regularidad de la contabilidad y de las

actas, y conservar comprobantes de cuenta y correspondencia.

Inspeccionar los bienes y procurar su

conservación y seguridad.

Impartir instrucciones, practicar inspecciones y

solicitar informes necesarios para su

control.

Autorizar estados financieros en las

sociedades donde sea obligatorio tener revisor

fiscal

Convocar a Asamblea o Junta de Socios,

cuando sea necesario

Colaborar con los entes de control

Responsabilidades

Responderá de los perjuicios que ocasione a

la sociedad, a sus asociados o a terceros, por

Negligencia

Dolo

Su trabajo debe ser analizado desde la óptica de si empleó todos sus esfuerzos para verificar el funcionamiento de la compañía

Ante cualquier inexactitud incurrirá en

las sanciones previstas en el Código Penal para la falsedad en

documentos privados

la interdicción temporal o definitiva para ejercer el cargo.

Objetivos de su Trabajo

Sistema de Información Financiera

Sistema de Control Interno

Cumplimiento del Objetivo Social

Cumplimiento de la Normatividad Aplicable

Diferencias y Similitudes con el Auditor

La diferencia esencial radica en el alcance del examen que cada uno realiza de la empresa

REVISOR FISCAL

Dictamina con sujeción a las normas de auditoria de general aceptación los estados financieros.

Revisa y evalúa sistemáticamente los elementos que integran el control interno, en forma oportuna e independiente según la ley

Realiza una auditoria integral y expone una opinión profesional de la evaluación y supervisión de los sistemas de control

Determina si los estados financieros son preparados sobre principios de general aceptación.

Evalúa el grado de eficiencia y eficacia en el logro de los objetivos, el buen manejo de los recursos y la evaluación del sistema de control interno.

AUDITOR

Encargado de verificar las fortalezas y suficiencia de los controles que se aplican.

Su informe debe proporcionar todos los datos relevantes con respecto a la efectividad y eficiencia de las operaciones.

Emite una opinión sobre la razonabilidad de las cifras contenidas en los estados financieros basado en los principios de contabilidad de general aceptación, dando a conocer los resultados de su examen.

Su dictamen otorga fe pública a la confiabilidad de los estados financieros y la credibilidad de la gerencia que los preparó.