Revisoría Fiscal y Normas de Aseguramiento de la Información

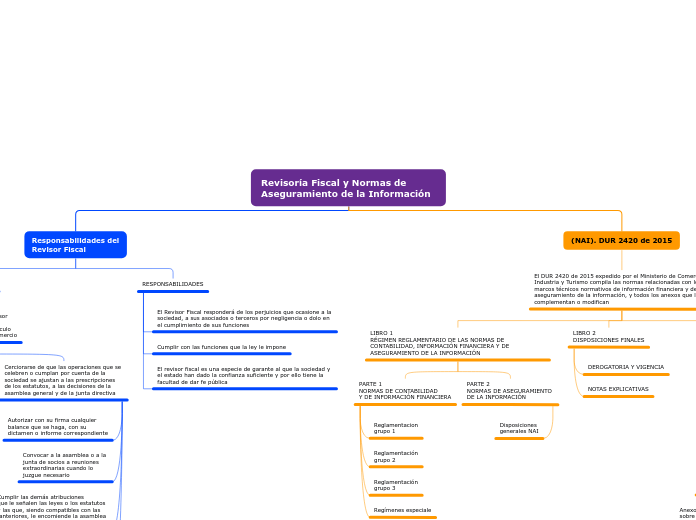

Responsabilidades del

Revisor Fiscal

FUNCIONES

Las funciones del revisor

fiscal se encuentran

establecidas en el artículo

207 del Código de Comercio

Colaborar con las entidades gubernamentales

que ejerzan la inspección y vigilancia

de las compañías, y rendirles los informes

a que haya lugar o le sean solicitados

Velar por que se lleven regularmente

la contabilidad de la sociedad y las

actas de las reuniones de la asamblea,

de la junta de socios y de la junta directiva

Inspeccionar asiduamente los bienes

de la sociedad y procurar que se tomen

oportunamente las medidas de conservación

o seguridad de los mismos

Dar oportuna cuenta, por escrito, a la

asamblea o junta de socios, a la junta

directiva o al gerente, según los casos,

de las irregularidades que ocurran en

el funcionamiento de la sociedad y en el

desarrollo de sus negocios

Impartir las instrucciones, practicar

las inspecciones y solicitar los informes que

sean necesarios para establecer un

control permanente sobre los valores sociales

Cerciorarse de que las operaciones que se

celebren o cumplan por cuenta de la

sociedad se ajustan a las prescripciones

de los estatutos, a las decisiones de la

asamblea general y de la junta directiva

Autorizar con su firma cualquier

balance que se haga, con su

dictamen o informe correspondiente

Convocar a la asamblea o a la

junta de socios a reuniones

extraordinarias cuando lo

juzgue necesario

Cumplir las demás atribuciones

que le señalen las leyes o los estatutos

y las que, siendo compatibles con las

anteriores, le encomiende la asamblea

o junta de socios

Reportar a la Unidad de Información

y Análisis Financiero las operaciones

catalogadas como sospechosas en los

términos del literal d) del numeral 2

del artículo 102 del Decreto-ley 663 de

1993, cuando las adviertan dentro del giro

ordinario de sus labores

RESPONSABILIDADES

El Revisor Fiscal responderá de los perjuicios que ocasione a la sociedad, a sus asociados o terceros por negligencia o dolo en el cumplimiento de sus funciones

Cumplir con las funciones que la ley le impone

El revisor fiscal es una especie de garante al que la sociedad y el estado han dado la confianza suficiente y por ello tiene la facultad de dar fe pública

(NAI). DUR 2420 de 2015

El DUR 2420 de 2015 expedido por el Ministerio de Comercio, Industria y Turismo compila las normas relacionadas con los marcos técnicos normativos de información financiera y de aseguramiento de la información, y todos los anexos que lo complementan o modifican

LIBRO 1

RÉGIMEN REGLAMENTARIO DE LAS NORMAS DE CONTABILIDAD, INFORMACIÓN FINANCIERA Y DE ASEGURAMIENTO DE LA INFORMACIÓN

PARTE 1

NORMAS DE CONTABILIDAD

Y DE INFORMACIÓN FINANCIERA

Reglamentacion

grupo 1

Reglamentación

grupo 2

Reglamentación

grupo 3

Regímenes especiale

PARTE 2

NORMAS DE ASEGURAMIENTO

DE LA INFORMACIÓN

Disposiciones

generales NAI

LIBRO 2

DISPOSICIONES FINALES

DEROGATORIA Y VIGENCIA

NOTAS EXPLICATIVAS

ANEXOS VIGENTES

Anexo técnico compilatorio

y actualizado 1-2019

Anexo técnico compilatorio 2

Anexo 3: marco técnico

normativo para el grupo 3

Anexo técnico compilatorio

y actualizado 4-2019

Anexo 5: marco técnico normativo

de información financiera para

las entidades que no cumplen la

hipótesis de negocio en marcha

Anexo técnico 6-2019: normas

sobre estados financieros extraordinarios,

asientos, verificación de las afirmaciones,

pensiones de jubilación y normas

sobre registro y libros