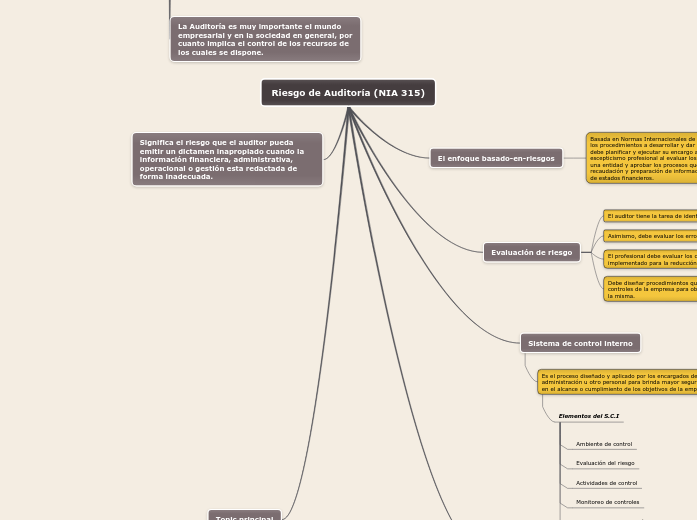

Riesgo de Auditoría (NIA 315)

El enfoque basado-en-riesgos

Basada en Normas Internacionales de Auditoría que describe los procedimientos a desarrollar y dar cumplimiento, el auditor debe planificar y ejecutar su encargo aplicando su escepticismo profesional al evaluar los estados financieros de una entidad y aprobar los procesos que se ejecutan para la recaudación y preparación de información para la elaboración de estados financieros.

Evaluación de riesgo

El auditor tiene la tarea de identificar los riesgos.

Asimismo, debe evaluar los errores y fraudes encontrados.

El profesional debe evaluar los controles que la empresa ha implementado para la reducción de riesgos.

Debe diseñar procedimientos que pongan a prueba los controles de la empresa para obtener un mejor desempeño d la misma.

Sistema de control interno

Es el proceso diseñado y aplicado por los encargados de la administración u otro personal para brinda mayor seguridad en el alcance o cumplimiento de los objetivos de la empresa.

Elementos del S.C.I

Ambiente de control

Evaluación del riesgo

Actividades de control

Monitoreo de controles

El sistema de información incluyendo los proceso del negocio relacionado y relevantes a la información financiera

Indirect characterization

Speech

Example from text

Example from text

Thoughts

Example from text

Example from text

Actions

Example from text

Example from text

Looks

Example from text

Example from text

Effects on others

Example from text

Example from text