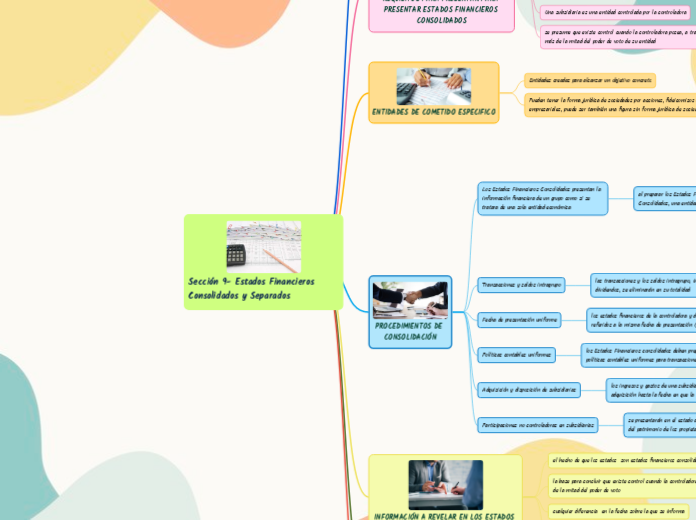

Sección 9- Estados Financieros Consolidados y Separados

ALCANCE

Define las circunstancias en las que una entidad que aplica esta

Norma presenta estados financieros consolidados y los procedimientos para la preparación de esos estados, de acuerdo con esta Norma.

También incluye una guía sobre estados financieros separados y estados financieros

combinados, si se preparan de acuerdo con esta Norma.

REQUISITOS PARA PRESENTAR PARA PRESENTAR ESTADOS FINANCIEROS CONSOLIDADOS

Una entidad controlador4a presentará EE.FF. Consolidados en los que consolide sus inversiones en subsidiarias

una controladora no necesitará presentar sus EE.FF. Consolidados si cumple dos condiciones:

la controladora es ella misma una subsidiaria, y

su controladora última o intermedia elabora EE.FF. con propósito de información general consolidados que cumplen las NIIF completas o con esta Norma

Una subsidiaria es una entidad controlada por la controladora

se presume que existe control cuando la controladora posea, a través de subsidiarias, más de la mitad del poder de voto de su entidad

ENTIDADES DE COMETIDO ESPECIFICO

Entidades creadas para alcanzar un objetivo concreto

Pueden tener la forma jurídica de sociedades por acciones, fideicomisos o asociaciones con fines empresariales, puede ser también una figura sin forma jurídica de sociedad

PROCEDIMIENTOS DE CONSOLIDACIÓN

Los Estados Financieros Consolidados presentan la información financiera de un grupo como si se tratara de una sola entidad económica

al preparar los Estados Financieros Consolidados, una entidad:

combinará los Estados Financieros de la controladora y sus subsidiarias línea por línea

eliminará el importe en libros de la inversión de la controladora en cada subsidiaria

medirá y presentará las participaciones no controladoras en los resultados de las subsidiarias consolidadas para el periodo sobre el que se informa

medirá y presentará las participaciones no controladoras en los activos netos de las subsidiarias consolidadas por separado de la participación en el patrimonio de los accionistas de la controladora

Transacciones y saldos intragrupo

las transacciones y los saldos intragrupo, incluyendo ingresos, gastos y dividendos, se eliminarán en su totalidad

Fecha de presentación uniforme

los estados financieros de la controladora y de sus subsidiarias, deberán estar referidos a la misma fecha de presentación (oportunamente)

Políticas contables uniformes

los Estados Financieros consolidados deben prepararse utilizando políticas contables uniformes para transacciones similares

de lo contrario se realizarán ajustes adecuados en sus estados financieros al elaborar los estados financieros consolidados

Adquisición y disposición de subsidiarias

los ingresos y gastos de una subsidiaria se incluirán en los Estados Financieros Consolidados desde la fecha de su adquisición hasta la fecha en que la controladora deje de controlar a la subsidiaria

Participaciones no controladoras en subsidiarias

se presentarán en el estado de situación financiera consolidado dentro del patrimonio, por separado del patrimonio de los propietarios de la controladora

INFORMACIÓN A REVELAR EN LOS ESTADOS FINANCIEROS CONSOLIDADES

el hecho de que los estados son estados financieros consolidados

la base para concluir que existe control cuando la controladora no posee, más de la mitad del poder de voto

cualquier diferencia en la fecha sobre la que se informa

naturaleza y alcance de cualquier restricción significativa

Estados financieros separados

Esta Norma no requiere la presentación de estados financieros separados para la

entidad controladora o para las subsidiarias individuales.

son un segundo conjunto de estados financieros presentados por la entidad

Estados financieros combinados

son un único conjunto de estados financieros de dos o más entidades bajo control común.