PUC

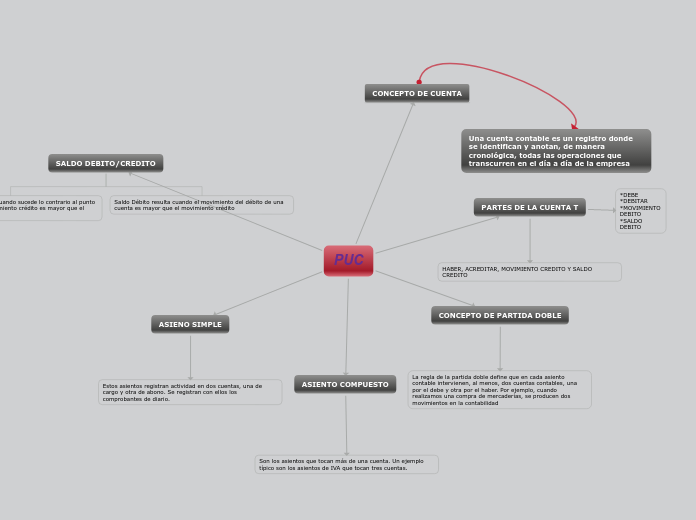

CONCEPTO DE CUENTA

SALDO DEBITO/CREDITO

Saldo Crédito se presenta cuando sucede lo contrario al punto anterior, es decir si el movimiento crédito es mayor que el movimiento débito

Saldo Débito resulta cuando el movimiento del débito de una cuenta es mayor que el movimiento crédito

ASIENO SIMPLE

Estos asientos registran actividad en dos cuentas, una de cargo y otra de abono. Se registran con ellos los comprobantes de diario.

ASIENTO COMPUESTO

Son los asientos que tocan más de una cuenta. Un ejemplo típico son los asientos de IVA que tocan tres cuentas.

CONCEPTO DE PARTIDA DOBLE

La regla de la partida doble define que en cada asiento contable intervienen, al menos, dos cuentas contables, una por el debe y otra por el haber. Por ejemplo, cuando realizamos una compra de mercaderías, se producen dos movimientos en la contabilidad

PARTES DE LA CUENTA T

*DEBE *DEBITAR *MOVIMIENTO DEBITO *SALDO DEBITO

HABER, ACREDITAR, MOVIMIENTO CREDITO Y SALDO CREDITO