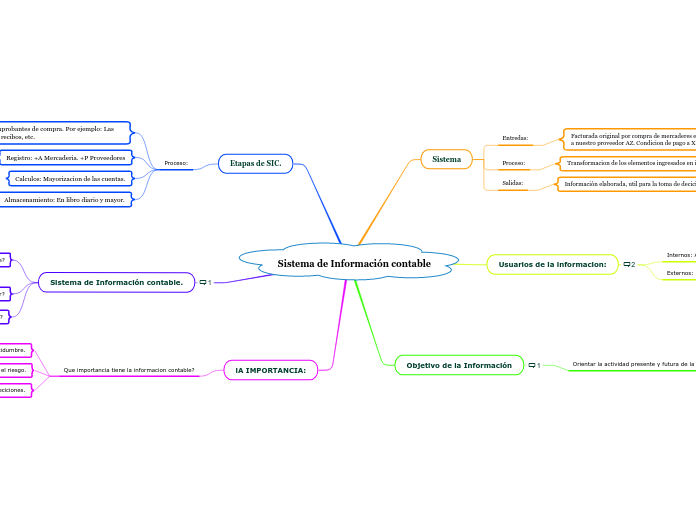

Sistema de Información contable

Sistema

Entredas:

Facturada original por compra de mercaderes en cuenta corriente a nuestro proveedor AZ. Condicion de pago a X dias.

Proceso:

Transformacion de los elementos ingresados en informacion util.

Salidas:

Información elaborada, util para la toma de deciciones

Usuarios de la informacion:

Internos: Adentro de la empresa.

Externos: Los del Banco.

Objetivo de la Información

Orientar la actividad presente y futura de la empresa

Conocer la composicion del patrimonio.

Patrimonio: Es un conjunto de bienes, derechos, y obligaciones.

Apreciar las variaciones que se producen en el mismo.

Controlar el desarrollo de la actividad de la empresa.

Etapas de SIC.

Proceso:

Clasificacion: Comprobantes de compra. Por ejemplo: Las facturas, cheques, recibos, etc.

Registro: +A Mercaderia. +P Proveedores

Calculos: Mayorizacion de las cuentas.

Almacenamiento: En libro diario y mayor.

Sistema de Información contable.

Quien emite?

EMISOR

ORZANIZACIONES:

Con fin de lucro: las Empresas

Sin fin lucro: Fundaciones y asociaciones civiles

Como debe ser?

INFORMACION CONTABLE

Para quien? A quien le interesa?

DESTINATARIO

lA IMPORTANCIA:

Que importancia tiene la informacion contable?

Disminuye la incertidumbre.

Disminuye el riesgo.

Ayuda la toma de deciciones.