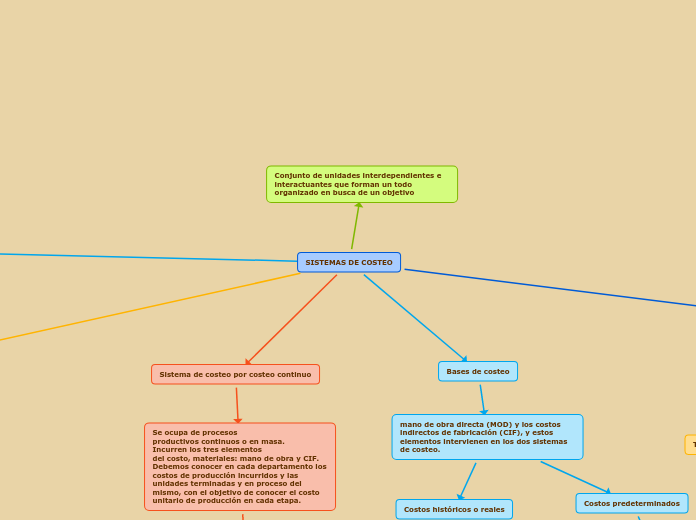

SISTEMAS DE COSTEO

Conjunto de unidades interdependientes e interactuantes que forman un todo organizado en busca de un objetivo

Bases de costeo

mano de obra directa (MOD) y los costos indirectos de fabricación (CIF), y estos elementos intervienen en los dos sistemas de costeo.

Costos históricos o reales

Cuando se registran los costos realmente incurridos en el proceso productivo. Se logra el primer objetivo de los sistemas de costeo que es conocer el costo real de producir un bien y/o prestar un servicio.

Costos predeterminados

Son costos calculados con anterioridad a la

ocurrencia de los costos reales se considera

que tiene una base predeterminada

Es planear y ejercer control en la producción.

A).Control de la producción. B).Establecimiento de políticas de precios. C).Ayuda a la preparación de presupuestos.

Sistemas de costos por órdenes de trabajo

está identificada como la orden de producción, orden de servicios, lote de trabajo. costos incurridos para producir el bien y/o prestar el servicio: materiales

directos, mano de obra directa y costos

indirectos.

Materiales Directos

Deben ser directos , tener un valor económico

significativo y ser de fácil medición. Hacen parte del producto y son

indispensables para su elaboración,

Mano Obra

Recurso humano involucrado en la

producción del bien o prestación del servicio. Se involucra de manera directa con la producción del bien o prestación del

servicio.

Si el personal apoya el departamento de producción, ayudan a la elaboración del producto pero no de manera directa

Costos Indirectos

son aquellos costos que por su naturaleza no son fácilmente identificables con la Unidad de costeo u Orden de Producción, pero que son indispensables para la elaboración del producto y/o prestación del servicio.

Depreciaciones (fábrica, maquinaria etc.),

servicios públicos, repuestos de maquinaria, mantenimiento de maquinaria, elementos de aseo, envases y empaques, impuesto a la propiedad raíz.

Sistema de costeo por costeo continuo

Se ocupa de procesos

productivos continuos o en masa. Incurren los tres elementos

del costo, materiales: mano de obra y CIF. Debemos conocer en cada departamento los costos de producción incurridos y las unidades terminadas y en proceso del mismo, con el objetivo de conocer el costo

unitario de producción en cada etapa.

Costos por procesos es el de Producción equivalente.

El costo del proceso / por las unidades terminadas equivalente. Para los materiales, mano de obra y CIF, esta unidades se X por el grado de

terminación para fijar las unidades equivalente.

Cantidades

Flujo de unidades que ingresan y salen de cada departamento,

Costos

Presenta los costos agregados o recibidos durante el periodo, los detalla en forma total y unitario equivalente.

MATERIALES Y MÉTODOS

Metodologías de costeo

Costo variable

Son aquellos que su costo unitario permanece constante en cualquier

nivel de producción.

Costo fijo

Son aquellos que su costo total permanece constante o estático en cualquier nivel de producción.

Costo Unitario

Es inversamente proporcional al nivel de producción, o sea, que a mayor nivel de

producción menor es el costo unitario y a menor nivel de producción mayor es el costo unitario.

Depreciación en línea recta, arrendamiento de la fábrica.

Costo total

Es directamente proporcional al nivel de

producción, o sea, a mayor producción, mayor costo y viceversa.

Metodología de costeo absorbente

La totalidad de los costos que se generen

en el departamento de producción se debe

cargar al producto, sin hacer alguna distinción entre costos fijos o variables.

materiales directos,.

mano de obra directa. costos indirectos de fabricación fijos costos indirectos de fabricación variables.

Metodología de costeo basado en

actividades

El tratamiento de los Costos indirectos, tanto de fábrica como del resto de la empresa.recursos dirigidos a sustentar la producción y comercialización de los productos de la empresa.

Metodología de costeo directo

fines administrativos y facilitan el análisis de los estados financieros y la toma de decisiones con respecto al costo de producción y rentabilidad del producto.

materiales directos, mano de obra directa y costos indirectos de fabricación variables.