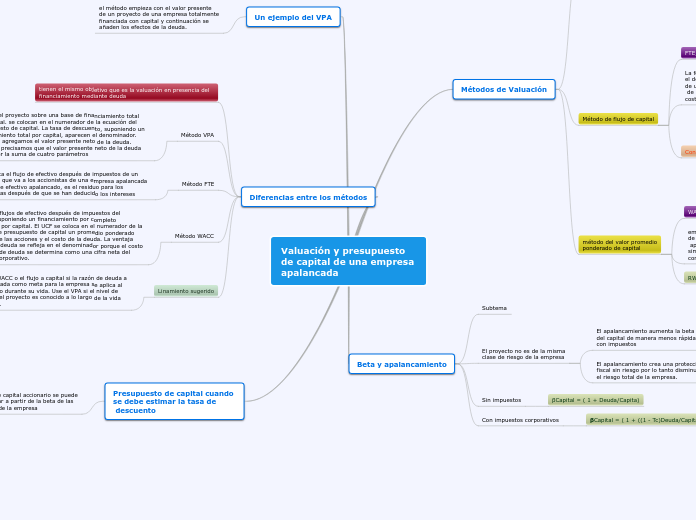

Valuación y presupuesto de capital de una empresa apalancada

Métodos de Valuación

Método del valor presente ajustado

VPA - Valor presente ajustado

VPA= VPN + VPNF

Efectos secundarios de VPNF

El subsidio fiscal a la deuda

Los costos corporativos de

emitir nuevos valores.

Los costos de la dificultad

financiera

Subsidios al financiamiento

de la deuda

Método de flujo de capital

FTE, siglas de flow to equity

La fórmula requiere simplemente

el descuento del flujo de efectivo

de un proyecto para los accionistas

de una empresa apalancada al

costo del capital accionario

Consiste en 3 pasos

cálculo del flujo de efectivo

apalancado (LCF)

calcular la tasa de

descuento Rs

El valor presente del LCF

del proyecto

Formula -> LCF / Rs

método del valor promedio

ponderado de capital

WACC - Weighted Average Cost of Capital

empieza con el supuesto que los proyectos

de las empresas

apalancadas se financian

simultáneamente tanto con deuda como

con acciones.

RWACC=S/(S+B) RS +B/(S+B) RB (1- TC )

UCF/(1- R_WACC )- Inversión Inicial

Beta y apalancamiento

Subtema

El proyecto no es de la misma

clase de riesgo de la empresa

El apalancamiento aumenta la beta

del capital de manera menos rápida

con impuestos

El apalancamiento crea una protección

fiscal sin riesgo por lo tanto disminuye

el riesgo total de la empresa.

Sin impuestos

βCapital = ( 1 + Deuda/Capita)

Con impuestos corporativos

βCapital = ( 1 + ((1 - Tc)Deuda/Capita) ) βEmp no apalancada

Un ejemplo del VPA

el método empieza con el valor presente

de un proyecto de una empresa totalmente

financiada con capital y continuación se

añaden los efectos de la deuda.

Diferencias entre los métodos

tienen el mismo objetivo que es la valuación en presencia del financiamiento mediante deuda

Método VPA

primero el proyecto sobre una base de financiamiento total con capital. se colocan en el numerador de la ecuación del presupuesto de capital. La tasa de descuento, suponiendo un financiamiento total por capital, aparecen el denominador. Entonces agregamos el valor presente neto de la deuda. Además, precisamos que el valor presente neto de la deuda podría ser la suma de cuatro parámetros

Método FTE

descuenta el flujo de efectivo después de impuestos de un proyecto que va a los accionistas de una empresa apalancada el flujo de efectivo apalancado, es el residuo para los accionistas después de que se han deducido los intereses

Método WACC

calcula los flujos de efectivo después de impuestos del proyecto suponiendo un financiamiento por completo constituido por capital. El UCF se coloca en el numerador de la ecuación de presupuesto de capital un promedio ponderado del costo de las acciones y el costo de la deuda. La ventaja fiscal de la deuda se refleja en el denominador porque el costo del capital de deuda se determina como una cifra neta del impuesto corporativo.

Linamiento sugerido

Use el WACC o el flujo a capital si la razón de deuda a

valor fijada como meta para la empresa se aplica al

proyecto durante su vida. Use el VPA si el nivel de

deuda del proyecto es conocido a lo largo de la vida

de éste.

Presupuesto de capital cuando

se debe estimar la tasa de

descuento

el costo de capital accionario se puede

determinar a partir de la beta de las

acciones de la empresa