ACTIVOS INTANGIBLES

ALCANCE

Se contabilizan los activos intangibles distintos a la plusvalía

No incluyen

Activos financieros

Los derechos mineros y reservas minerales

RECONOCIMIENTO

SI O SOLO SI

18.4(a)Haya probabilidad que fluyan los beneficios futuros atribuidos al activo

El valor del activo pueda ser medido con fiabilidad

No es resultado de un desembolso incurrido

Una entidad evaluara la probabilidad de beneficios futuros estimando desde la vida útil del activo.

Una entidad hará uso de su juicio para evaluar el flujo de los beneficios económicos futuros otorgando a esta peso mayor a la evidencia.

si es adquirido de forma independiente su reconocimiento se basa en el parrafo 18.4(a)

si es adquirido en una combinación de negocios se reconocerá normalmente como activo porque su valor razonable puede medirse con fiabilidad

MEDICION POSTERIOR AL RECONOCIMIENTO

UNA ENTIDAD HARA LA MEDIRÁ

CUALQUIER PERDIDA POR DETERIORO DE VALOR ACUMULADA

LOS COSTOS INTANGIBLES AL COSTO MENOS CUALQUIER AMORTIZACIÓN ACUMULADA

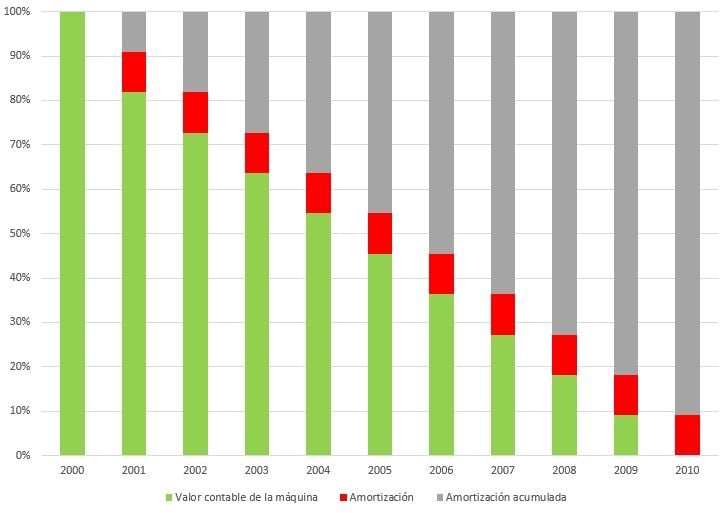

AMORTIZACION A LO LARGO DE LA VIDA UTIL

A EFECTOS DE ESTA NIIF

Todos los activos tienen una vida util

surge

derecho contactual

derechoo legal

puede ser renovado sin costo significativo

PERIODO Y METODO DE AMORTIZACIÓN

una entidad distribuira el importe despreciable de un activo intangible

de forma sistemática

La amortizacion inicia cuando el activo intangible esta disponible

cuando se encuentre su ubicacion

cuando este en condiciones necesarias para su uso

VALOR RESIDUAL

ES CERO A MENOS QUE

EXISTA UN COMPROMISO POR UN 3RO PARA LA COMPRA DEL ACTIVO FINAL

PUEDA DETERMINARSE EL VALOR RESIDUAL CON REFERENCIA A ESE MERCADO

SEA PROBABLE QUE ESTE MERCADO EXISTIRA AL FINAL DE LA VIDA UTIL DEL ACTIVO

REVISION DEL PERIODO Y METODO DE AMORTIZACION

EXISTEN FACTORES EN EL USO DEL ACTIVO INTANGIBLE

AVANCES TECNOLOGICOS

CAMBIO DE PRECIOS EN EL MERCADO

ESTOS CAMBIAN

VALOR RESIDUAL

VIDA UTIL

RECUPERACIÓN DE IMPORTE EN LIBROS

Para determinar si se ha deteriorado el valor del activo intangible

Un activo intangible es intangible, no monetario y sin apreciación física.

La entidad medirá el activo intangible al costo

MEDICION INICIAL

ADQUISICION

SEPARADA

COMPRENDE

Precio de adquisición

cualquier coso directamente atribuible

COMBINACION DE NEGOCIOS

El costo es su valor razonable en la fecha de su adquisición

SUBVENCION DEL GOBIERNO

El costo es su valor razonable con la fecha que se recibe

Permutas de activos

pudo ser adquirido

a cambio de un activo no monetario

a cambio de varios activos no monetarios

una entidad medira el costo por su valor razonable

a menos que

no tenga caracter comercial

no pueda medirse con fiabilidad razonable ni del activo recibido o entregado

en este caso se medirá por el valor en libros del activo entregado

otros intangibles generados internamente

una entidad reconocerá el desembolso incurrido internamente en una partida intangible como gasto

generacion interna de marcas

actividades de establecimiento

acividades formativas

publicidad y actividades promocionales

reubicación y reorganización de una entidad

plusvalia generada internamente

ESTE NO IMPIDE RECONOCER LOS ANTICIPOS COMO ACTIVOS

RETIROS Y DISPOSICIONES DEL ACTIVO INTANGIBLE

Una entidad

dara de baja y reconocera una ganancia o perdida

en el resultado del perioso

de disposicion

cuando no se obtinen beneficios economicos futuros

INFORMACION A REVELAR

Una entidad revelara para cada clase de activo intangible

vida util o tasa de amortización utilizada

metodos de amortizacion utilizado

El importe en libros bruto y cualquier amortizacion acumulada

de principio a fin

partida/partidas en el estado de resultado integral

en ls que esta incluida cualquier amortizacion de los activos intangibles

conciliación entre los importes del libro de principio a final de perioso

mostrara por separado

adiciones

disposiciones

adquisicion mediante negocios

amortización

perdidas por deterioro del valor

otros cambios

tambien se revelara

de cualquier activo significativo para los estados financieros de la entidad

una descripcion

periodo de amortización restante

importe en libros

Los activos intangibles adquiridos mediante una subvención del gobierno

Importe agregado de los desembolsos en investigacion y desarrollo

se reconocen como un gasto durante el periodo de desembolso