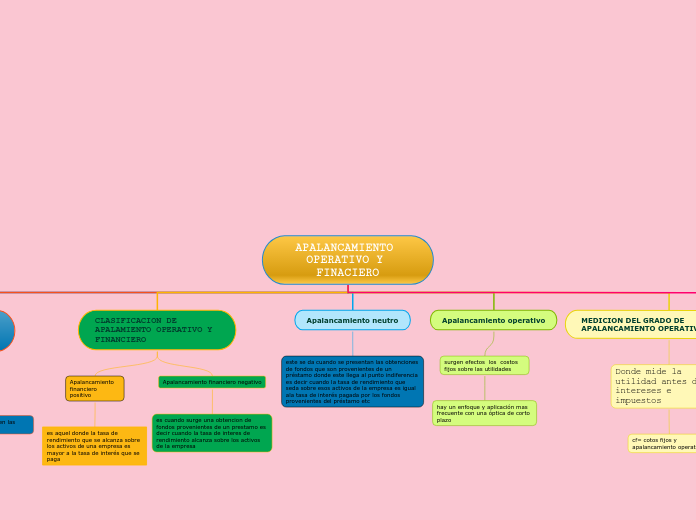

APALANCAMIENTO OPERATIVO Y FINACIERO

MARGEN DE CONTRIBUCION

utilidad operativa

punto de referencia

utilidad operativa / utilidad antes de impuesto

Es un fenómeno que surge de la incurrencia de las cargas fijas operativas y financieras

APALANCAMIENTO TOTAL

si la UPA varia como consecuencia de una variación en las Caíes porque estas ultimas asuves an cambiado

CLASIFICACION DE APALAMIENTO OPERATIVO Y FINANCIERO

Apalancamiento financiero positivo

es aquel donde la tasa de rendimiento que se alcanza sobre los activos de una empresa es mayor a la tasa de interés que se paga

Apalancamiento financiero negativo

es cuando surge una obtencion de fondos provenientes de un prestamo es decir cuando la tasa de interes de rendimiento alcanza sobre los activos de la empresa

Apalancamiento neutro

este se da cuando se presentan las obtenciones de fondos que son provenientes de un préstamo donde este llega al punto indiferencia es decir cuando la tasa de rendimiento que seda sobre esos activos de la empresa es igual ala tasa de interés pagada por los fondos provenientes del préstamo etc

Apalancamiento operativo

surgen efectos los costos fijos sobre las utilidades

hay un enfoque y aplicación mas frecuente con una óptica de corto plazo

MEDICION DEL GRADO DE APALANCAMIENTO OPERATIVO

Donde mide la utilidad antes de intereses e impuestos

cf= cotos fijos y apalancamiento operativo

Muestra la forma en que hay un cambio en las ventas afectaría un ingreso en una operación

PUNTO DE INDEFERNCIA FINANCIERO

Este punto de indefencia es aquel nivel de utilidad operativa donde las alternativas de financiacion producen la misma utilidad por accion