AUDITORIA DE CUENTAS POR COBRAR

TIPOS DE CUENTAS POR COBRAR

se divide en

CUENTAS COMERCIALES

MONTOS PENDIENTES

por

VENTAS

hacia

CLIENTES

CUENTAS NO COMERCIALES

MONTOS PENDIENTES

por

PRESTAMOS

hacia

EMPLEADOS O SOCIOS

IMPORTANCIA

mantener

FLUJO POR EFECTIVO

financiar

OPERACIONES

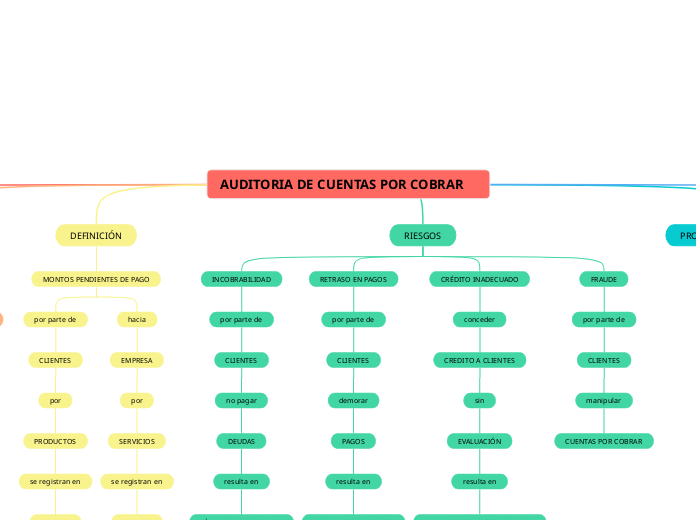

DEFINICIÓN

MONTOS PENDIENTES DE PAGO

por parte de

CLIENTES

por

PRODUCTOS

se registran en

ACTIVOS

hacia

EMPRESA

por

SERVICIOS

se registran en

ACTIVOS

RIESGOS

INCOBRABILIDAD

por parte de

CLIENTES

no pagar

DEUDAS

resulta en

PÉRDIDAD FINANCIERAS

RETRASO EN PAGOS

por parte de

CLIENTES

demorar

PAGOS

resulta en

MAL FLUJO DE EFECTIVO

CRÉDITO INADECUADO

conceder

CREDITO A CLIENTES

sin

EVALUACIÓN

resulta en

PERDIDAS POR INCOBRABILIDAD

FRAUDE

por parte de

CLIENTES

manipular

CUENTAS POR COBRAR

PROCESO DE CUENTAS POR COBRAR

FACTURACIÓN

REGISTRO

SEGUIMIENTO

COBRO

RATIOS FINANCIEROS RELACIONADOS

DIAS

de

CUENTAS POR COBRAR

TIEMPO EN COBRAR CUENTA

INDICE

de

COBERTURA DE CUENTAS INCOBRABLES

compra

PROVISIÓN

para

CUENTAS INCOBRABLES