CARACTERIZACIÓN DE IMPUESTOS MUNICIPIO DE BRICEÑO

DIRECTOS

se aplican sobre la renta,ingresos o patrimonio del contribuyente

se recaudad de manera directa al sujeto pasivo

IMPUESTOS NACIONALES

Impuesto sobre la renta y complementarios

Impuesto al patrimonio

Impuestos al valor agregado

Impuesto de timbre

gravámenes a movimientos financieros

IMPUESTOS DEPARTAMENTALES

Impuestos al consumó de licor

Impuesto de consumo de tabaco

Impuesto de registro

IMPUESTOS DEL MUNICIPIO DE BRICEÑO

Impuesto de industria y comercio

Impuesto predial

Impuesto sobre vehiculos automotores

Impuesto de avisos y tableros

Impuesto publicidad visual

Impuesto Bienestar del anciano

Impuestos espectaculos publicos

Impuestos procultura

Impuestos rifas y juegos de azar

Impuesto al sistema de ventas por club

Impuestos de deguello de ganado

Impuesto alumbrado publico

Impuesto delineaciòn urbana

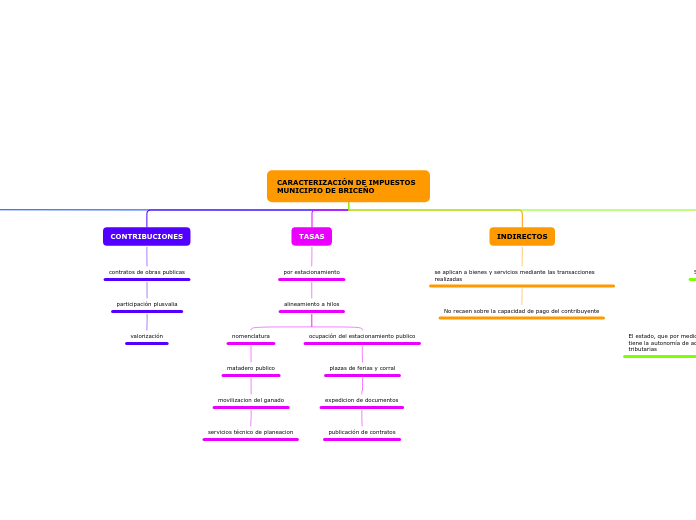

CONTRIBUCIONES

contratos de obras publicas

participación plusvalia

valorización

TASAS

por estacionamiento

alineamiento a hilos

nomenclatura

matadero publico

movilizacion del ganado

servicios técnico de planeacion

ocupación del estacionamiento publico

plazas de ferias y corral

expedicion de documentos

publicación de contratos

INDIRECTOS

se aplican a bienes y servicios mediante las transacciones realizadas

No recaen sobre la capacidad de pago del contribuyente

ELEMENTOS DEL IMPUESTO

SUJETO ACTIVO

ES

El estado, que por medio de una entidad de orden nacional tiene la autonomía de administrar y controlar las obligaciones tributarias

SUJETO PASIVO

ES

Persona natural o jurídica en quien recae la obligación formal de pagar. Es quien genera el hecho por el que se debe pagar el impuesto.

HECHO GENERADOR

ES

Hace referencia al hecho económico compra, venta o prestación de servicio que genera la situación de tributo.

BASE GRAVEBLE

ES

Hace referencia al hecho económico compra, venta o prestación de servicio que genera la situación de tributo.