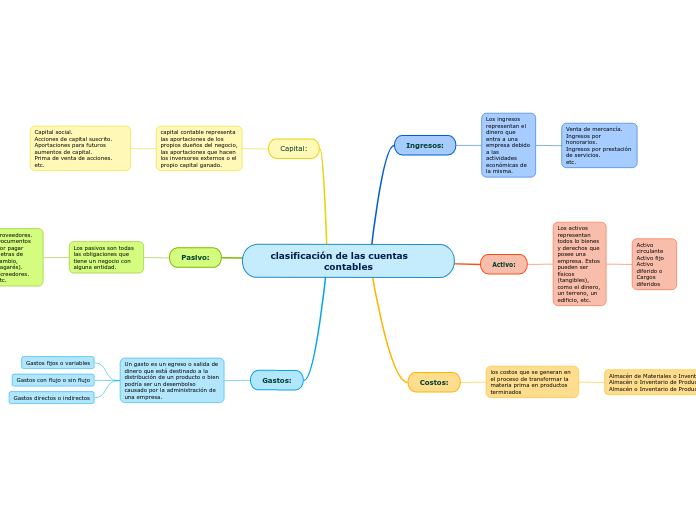

clasificación de las cuentas contables

Ingresos:

Los ingresos representan el dinero que entra a una empresa debido a las actividades económicas de la misma.

Venta de mercancía.

Ingresos por honorarios.

Ingresos por prestación de servicios.

etc.

Activo:

Los activos representan todos lo bienes y derechos que posee una empresa. Estos pueden ser físicos (tangibles), como el dinero, un terreno, un edificio, etc.

Activo circulante

Activo fijo

Activo diferido o Cargos diferidos

Costos:

los costos que se generan en el proceso de transformar la materia prima en productos terminados

Almacén de Materiales o Inventario de Materias primas.

Almacén o Inventario de Productos Terminados.

Almacén o Inventario de Productos Semi terminados.

Capital:

capital contable representa las aportaciones de los propios dueños del negocio, las aportaciones que hacen los inversores externos o el propio capital ganado.

Capital social.

Acciones de capital suscrito.

Aportaciones para futuros aumentos de capital.

Prima de venta de acciones.

etc.

Pasivo:

Los pasivos son todas las obligaciones que tiene un negocio con alguna entidad.

Proveedores.

Documentos por pagar (letras de cambio, pagarés).

Acreedores.

etc.

Gastos:

Un gasto es un egreso o salida de dinero que está destinado a la distribución de un producto o bien podría ser un desembolso causado por la administración de una empresa.

Gastos fijos o variables

Gastos con flujo o sin flujo

Gastos directos o indirectos