CLASIFICACIONES DE COSTOS

1. De acuerdo con la función en la que se incurren:

A. costo de producción

Son los que se generan en el proceso de transformar la

materia prima en productos terminados.

materia prima,mano de obra, gastos directos de fabricación.

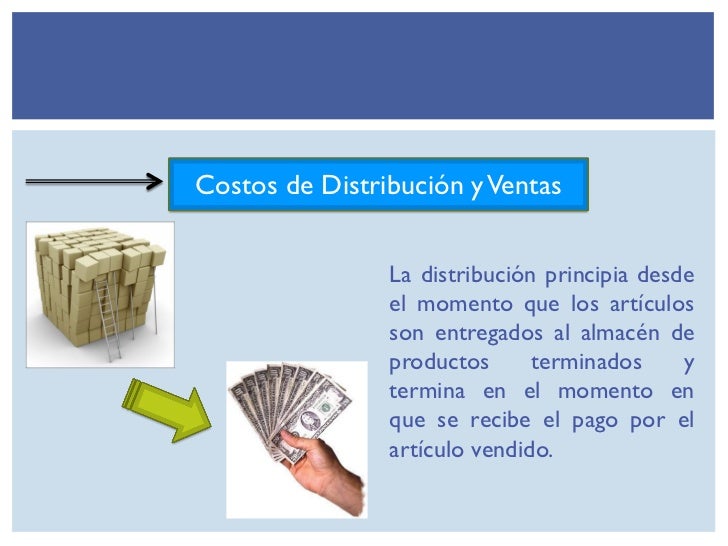

B. Costos de distribución o venta:

Son los que se incurren en el área que se encarga de llevar el producto desde la empresa hasta el último consumidor; por ejemplo,

publicidad, comisiones, etcétera.

C.Costos de administración:

Son los que se originan en el área administrativa (sueldos,

teléfono, oficinas generales, etc.).

D.Costos de financiamiento:

Son los que se originan por el uso de recursos ajenos,

que permiten financiar el crecimiento y desarrollo de las empresas.

2.De acuerdo con su identificación con una actividad, departamento o producto:

A. Costos directos:

Son los que se identifican plenamente con una actividad, departamento o producto.

B. Costos indirectos

Es el que no se puede identificar con una actividad determinada.

Por ejemplo, la depreciación de la maquinaria o el sueldo del director de producción

respecto al producto.

3. De acuerdo con el tiempo en que fueron calculados:

A. Costos históricos:

Son los que se produjeron en determinado periodo:

B. Costos predeterminados

Son los que se estiman con base estadística y se utilizan

para elaborar presupuestos.

4. De acuerdo con el tiempo en que se cargan o se enfrentan a los ingresos:

A. Costos de periodo:

Son los que se identifican con los intervalos de tiempo y no con los productos o servicios; por ejemplo, el alquiler de las oficinas de la compañía, cuyo costo se lleva en el periodo en que se utilizan las oficinas, al margen de cuándo se venden los productos.

B Costos del producto:

Son los que se llevan contra los ingresos únicamente cuando

han contribuido a generarlos en forma directa; es decir, son los costos de los productos que se han vendido, sin importar el tipo de venta, de tal suerte que los costos que no contribuyeron a generar ingresos en un periodo determinado quedarán inventariados.

5. De acuerdo con el control que se tenga sobre la ocurrencia de un costo:

Costos controlables

Son aquellos sobre los cuales una persona, de determinado

nivel, tiene autoridad para realizarlos o no.

Costos no controlables

En algunas ocasiones no se tiene autoridad sobre los costos

en que se incurre; tal es el caso de la depreciación del equipo para el supervisor, ya

que dicho gasto fue una decisión tomada por la alta gerencia.

11. De acuerdo a su impacto en la calidad

costos por fallas internas

Son los costos que podrían ser evitados si no existieran

defectos en el producto antes de ser entregado al cliente.

Costos por fallas externas:

Son los costos que podrían ser evitados si no tuvieran

defectos los productos o servicios.

Costos de evaluación:

Son aquellos que se incurren para determinar si los productos

o servicios cumplen con los requerimientos y especificaciones.

Costos de prevención:

Son los costos que se incurren antes de empezar el proceso

con el fin de minimizar los costos de productos defectuosos.

10. De acuerdo con su relación con una

disminución de actividades

costos evitables

Son aquellos plenamente identificables con un producto o un departamento, de modo que, si se elimina el producto o el departamento, dicho costo se suprime.

costos inevitables

Son aquellos que no se suprimen, aunque el departamento o el producto sean eliminados de la empresa; por ejemplo, si se elimina el departamento de ensamble, el sueldo del director de producción no se modificará.

9. De acuerdo con el cambio originado por un

aumento o disminución de la actividad

Costos diferenciales:

decrementales

Son los aumentos o disminuciones del costo total, un cambio

en los niveles de inventarios, etc.

incrementa les

Costos sumergidos:

Son aquellos que, independientemente del curso de acción que se elija, no se verán alterados; es decir, van a permanecer inmutables ante cualquier cambio.

8. De acuerdo con el tipo de sacrificio en que se

ha incurrido

/arc-anglerfish-arc2-prod-gruponacion.s3.amazonaws.com/public/WE36JXTV6VB7PJAU4ROJF27WMU.jpg)

Costos desembolsables

Son aquellos que implicaron una salida de efectivo

Costos de oportunidad

Es aquel que se origina al tomar una determinación que provoca la renuncia a otro tipo de alternativa que pudiera ser considerada al llevar a cabo la decisión.

Costos virtuales

Costos que impactan a la utilidad durante un periodo contable, pero que no implican una salida de efectivo. Ejemplo: Depreciación, pérdidas cambiarias.

7. De acuerdo con su importancia en la toma de decisiones

Costos relevantes

Son aquellos que se modifican o cambian de acuerdo con la

opción que se adopte

Costos irrelevantes

Son aquellos que permanecen inmutables, sin importar el curso

de acción elegido.

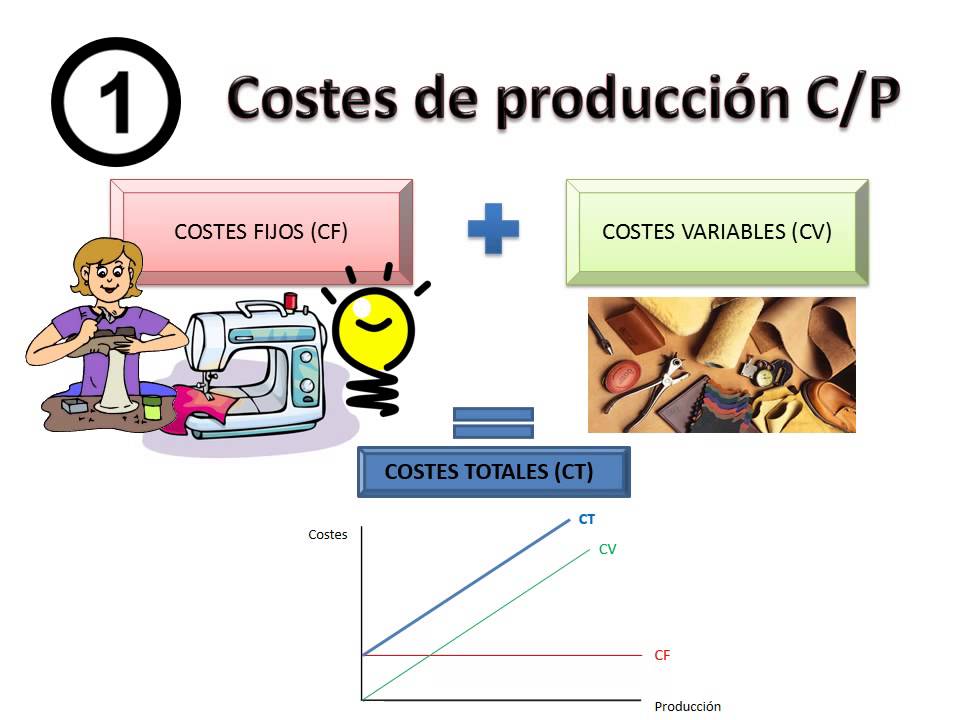

6. De acuerdo con su comportamiento

costos variables,costos fijos, costos semivariables o semifijos.

1.discrecionales

2.Comprometidos