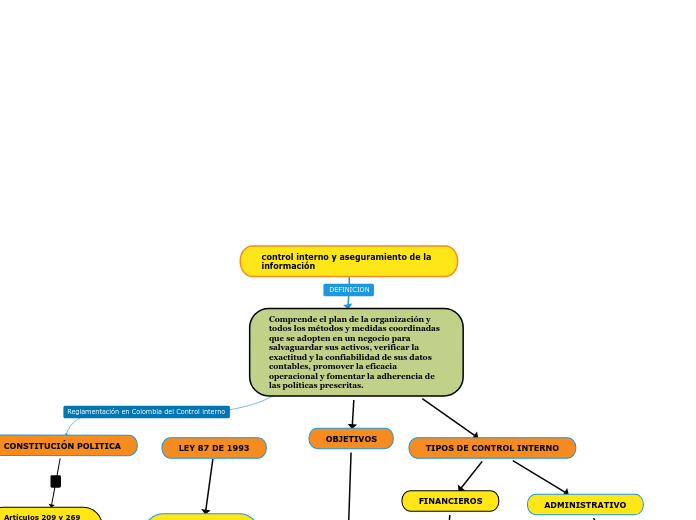

Control interno y aseguramiento de la información

Comprende el plan de la organización y todos los métodos y medidas coordinadas que se adopten en un negocio para salvaguardar sus activos, verificar la exactitud y la confiabilidad de sus datos contables, promover la eficacia operacional y fomentar la adherencia de las políticas prescritas.

CONSTITUCIÓN POLITICA

Artículos 209 y 269 Todas las entidades publicas en sus diferentes ordenes y niveles deben contar con métodos y procedimientos de control interno.

OBJETIVOS

-Eficacia y eficiencia de las operaciones.

-Confiabilidad de la información financiera. Cumplimiento de normas y obligaciones. Salvaguarda de Activos.

TIPOS DE CONTROL INTERNO

FINANCIEROS

Comprende el plan de la organización y las políticas y procedimientos que conciernen a la custodia de los recursos, así como la verificación de la exactitud y confiabilidad de los registros e informes financieros.

ADMINISTRATIVO

Concierne con los procesos de decisión que llevan a las autorización de las transacciones y operaciones por parte de la gerencia. Su objetivo es fomentar la eficiencia de las operaciones, la observancia de las politicas prescritas por la gerencia, la protección de los recursos y revelacion de errores que es responsabilidad de los miembros de la alta gerencia.