Costo-Volumen-Utilidad.

Es un modelo que nos ayuda a la administración a determinar las acciones que se deben tomar con la finalidad de lograr cierto objetivo que en caso de las empresas lucrativas es llamado utilidad

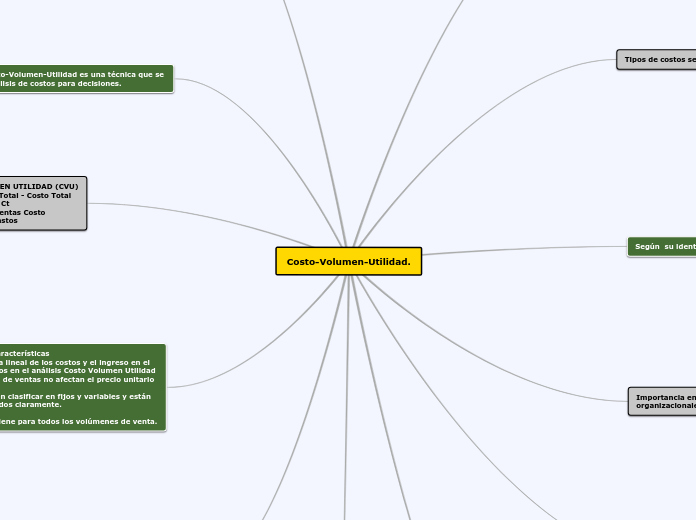

Tipos de costos según su área

Costos de producción: MP, MOD, CIF.

Costos de Distribución: Transporte

Costos Administrativos: Gastos

Costos Financieros: Capital

Según su identificación

Costos Directos: MP, MOD.

Costos Indirectos: CIF.

Importancia en la toma de decisiones organizacionales.

Costos relevantes: se modifican al tomar una u otra decisión, en ocasiones semejantes a los costos variables.

Costo no relevante: independientemente de la decisión tomada permanecen constantes, son semejantes a costos fijos

De acuerdo al tipo de desembolso en el que se ha incurrido

Costos desembolsables: generan una salida real de efectivo

Costo de oportunidad: generado por una determinación que conlleva la renuncia de otra alternativa.

De acuerdo a su comportamiento. Costos fijos

Costos desembolsables: generan una salida real de efectivo

Costo de oportunidad: generado por una determinación que conlleva la renuncia de otra alternativa.

Es la examinación sistemática de las relaciones entre los precios de venta, ventas, volumen de producción, costos, gastos, y utilidades.

La relación Costo-Volumen-Utilidad es una técnica que se utiliza en el análisis de costos para decisiones.

El análisis de la relación existente entre los tres elementos nos provee una guía para el planeamiento y selección entre distintas alternativas

Tanto el factor costo total como el factor ingreso total están influidos por los cambios en el volumen. Lo mismo ocurre con el término beneficio.