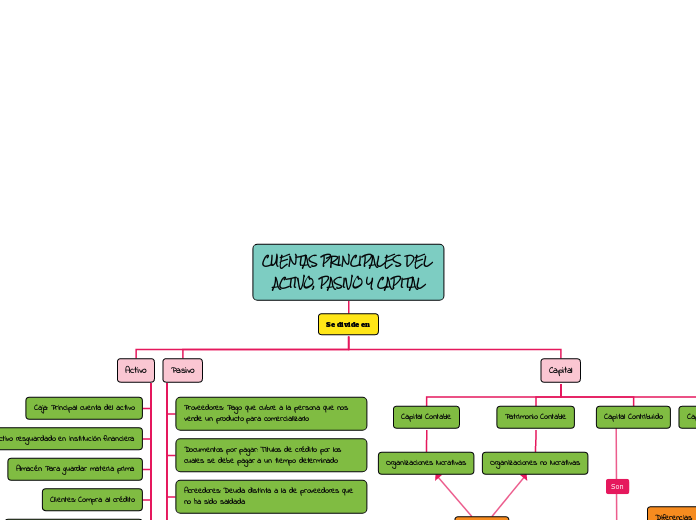

CUENTAS PRINCIPALES DEL ACTIVO, PASIVO Y CAPITAL

Se divide en

Activo

Caja: Principal cuenta del activo

Banco: Efectivo resguardado en institución financiera

Almacén: Para guardar materia prima

Clientes: Compra al crédito

Deudores: Deben pero no han pagado

Mobiliario de oficina

Equipo de transporte

Equipo de cómputo

Activos intangibles: Generan beneficio a la empresa pero no se pueden tocar

Pasivo

Proveedores: Pago que cubre a la persona que nos vende un producto para comercializarlo

Documentos por pagar: Títulos de crédito por los cuales se debe pagar a un tiempo determinado

Acreedores: Deuda distinta a la de proveedores que no ha sido saldada

Impuestos por pagar: Contribuciones a pagarle a la autoridad fiscal

Crédito bancario o financiero: Importe que se le debe a una institución financiera por algún préstamo que le hayan hecho

Crédito hipotecario: Se salda la cuenta pero a largo plazo

Capital

Capital Contable

Organizaciones lucrativas

Patrimonio Contable

Organizaciones no lucrativas

Capital Contribuido

Capital Ganado

Tipo de cuentas que reflejan el tipo de bienes intangibles de la empresa.

Subtopic

Diferencias

Diferencias

Son las contribuciones

Capital social: Aportaciones de socios a una entidad

Aportaciones para Futuros Aumentos: Aportaciones que no han sido capitalizadas

Son los logros que se hacen para los resultados

Resultado de ejercicios anteriores: Ganancia o pérdida que ha tenido una entidad financiera a lo largo de su constitución

Utilidades retenidas: Ganancias que no se han distribuido a los socios