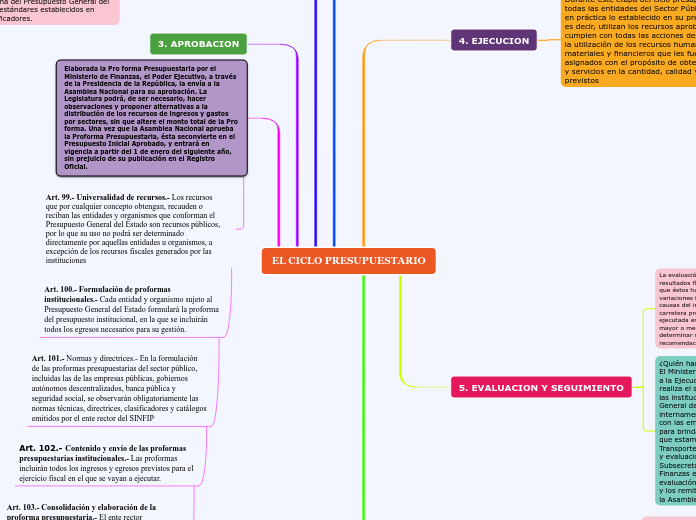

EL CICLO PRESUPUESTARIO

4. EJECUCION

Durante este etapa del ciclo presupuestario, todas las entidades del Sector Público ponen en práctica lo establecido en su presupuesto, es decir, utilizan los recursos aprobados y cumplen con todas las acciones destinadas a la utilización de los recursos humanos, materiales y financieros que les fueron asignados con el propósito de obtener bienes y servicios en la cantidad, calidad y tiempo previstos

La Ejecución Presupuestaria posee ciertas características en el manejo del presupuesto, y adopta las siguientes denominaciones:

Presupuesto Inicial.- Es el monto que arranca o inicia el manejo financiero de una entidad, y que constituye el valor aprobado por la Asamblea Nacional. -

Presupuesto Codificado.- Es el presupuesto inicial más las reformas realizadas a una fecha de corte durante la ejecución, resultado de una serie de modificaciones realizadas como aumentos de ingresos, disminuciones, identificación de recursos para gastos adicionales, etc.

Presupuesto Comprometido.- Son los recursos comprometidos por el Estado a través de convenios y otros documentos legales, de tal forma que son exigibles en el corto y mediano plazo. Por ejemplo, el Ministerio de Transporte y Obras Públicas contrata a una empresa constructora privada para la construcción de una carretera determinada y suscribe un contrato, en donde consta un valor a pagar. Para todo compromiso de pago, se requiere la asignación presupuestaria con ese propósito, así como también el saldo disponible suficiente. Una vez realizado el compromiso pasamos al devengado.

Presupuesto Devengado.- Es el monto de las obras, bienes o servicios tramitados por cada entidad, cuyo valor es una obligación de pago por la prestación efectiva realizada. En el ejemplo anterior, la constructora entrega la obra públicao, a través de la construcción de la carretera.

Presupuesto Pagado.- Son los pagos efectivos realizados a los proveedores por los bienes o servicios adquiridos. Es la liquidación mediante un desembolso de dinero o transferencia realizado al proveedor que brindó el bien o servicio adquirido. La transferencia la realiza el Ministerio de Finanzas, previa la solicitud de la institución que ha contratado al tercero.

5. EVALUACION Y SEGUIMIENTO

La evaluación y seguimiento es una medición de resultados físicos y financieros obtenidos y los efectos que éstos han producido; así como el análisis de variaciones financieras. Por ejemplo: Investigar las causas del incumplimiento de la construcción de la carretera programada para 50 kms, y que haya sido ejecutada en 45 kms, o que su avance se realice en un mayor o menor tiempo al programado; esto permite determinar sus causas, así como proponer recomendaciones de medidas correctivas.

¿Quién hace la evaluación?

El Ministerio de Finanzas, de manera simultánea a la Ejecución Presupuestaria, es la entidad que realiza el seguimiento y evaluación financiera a las instituciones comprendidas en el Presupuesto General del Estado, las que a su vez internamente realizan el mismo proceso, pero con las empresas u organizaciones contratadas para brindar bienes y servicios. En el ejemplo que estamos planteando, el Ministerio de Transporte y Obras Públicas hará el seguimiento y evaluación a la constructora H&H. La Subsecretaría de Presupuesto del Ministerio de Finanzas elabora y consolida los informes de evaluación y seguimiento, semestrales y anuales, y los remite a la Presidencia de la República y a la Asamblea Nacional.

6. CLAUSURA Y LIQUIDACION

La Ejecución Presupuestaria se cierra automáticamente el 31 de diciembre de cada año y a esta acción se la conoce como CLAUSURA, es decir, que luego de esa fecha ninguna institución puede hacer compromisos, ni crear obligaciones, ni puede realizar acciones u operaciones de ninguna naturaleza que afecten al presupuesto de ese año. Las obligaciones de cobro y pago que quedaron pendientes al 31 de diciembre serán reconocidas en el nuevo período fiscal. Realizada la clausura, se hace un informe económico de los resultados de la Ejecución Presupuestaria, este ejercicio se conoce como LIQUIDACIÓN PRESUPUESTARIA. La Subsecretaría de Presupuestos del Ministerio de Finanzas es quien elabora los informes anuales de liquidación presupuestaria que serán aprobados mediante Acuerdo Ministerial, hasta el 31 de marzo del año siguiente, en el mismo se establece el resultado económico del ejercicio fiscal (déficit o superávit)

1. PROGRAMACION

Es la primera fase del ciclo presupuestario, en donde se especifican los objetivos y metas señalados en la planificación del Estado e institucional. Aquí las entidades definen los programas, proyectos y actividades a incorporar en el presupuesto.

¿Cómo se hace la programación? La Subsecretaria de Presupuesto del Ministerio de Finanzas elabora las directrices presupuestarias, es decir, las condiciones en las cuales se analiza y se toma decisiones sobre los posibles límites de ingresos y gastos. De similar manera en esta etapa del ciclo se elabora los catálogos (listado de instituciones, programas, proyectos) y clasificadores (listado de uso institucional que especifica la gestión que se va a realizar tanto de dónde proviene y hacia dónde irán esos recursos).

2. FORMULACION

Es la segunda fase del ciclo presupuestario. En esta etapa, la Subsecretaría de Presupuestos del Ministerio de Finanzas recoge los requerimientos de las instituciones comprendidas en el Presupuesto General del Estado, con la finalidad de apoyar al cumplimiento de la planificación del Estado, así como lo establecido en el escenario macroeconómico, en donde se establecen las proyecciones de inflación del Ecuador, su crecimiento económico, el precio del petróleo.

En esta etapa, el Ministerio de Finanzas consolida las Proformas Presupuestarias institucionales y genera la Proforma del Presupuesto General del Estado, bajó los estándares establecidos en catálogos y clasificadores.

3. APROBACION

Elaborada la Pro forma Presupuestaria por el Ministerio de Finanzas, el Poder Ejecutivo, a través de la Presidencia de la República, la envía a la Asamblea Nacional para su aprobación. La Legislatura podrá, de ser necesario, hacer observaciones y proponer alternativas a la distribución de los recursos de ingresos y gastos por sectores, sin que altere el monto total de la Pro forma. Una vez que la Asamblea Nacional aprueba la Proforma Presupuestaria, ésta seconvierte en el Presupuesto Inicial Aprobado, y entrará en vigencia a partir del 1 de enero del siguiente año, sin prejuicio de su publicación en el Registro Oficial.

Art. 99.- Universalidad de recursos.- Los recursos que por cualquier concepto obtengan, recauden o reciban las entidades y organismos que conforman el Presupuesto General del Estado son recursos públicos, por lo que su uso no podrá ser determinado directamente por aquellas entidades u organismos, a excepción de los recursos fiscales generados por las instituciones

Art. 100.- Formulación de proformas institucionales.- Cada entidad y organismo sujeto al Presupuesto General del Estado formulará la proforma del presupuesto institucional, en la que se incluirán todos los egresos necesarios para su gestión.

Art. 101.- Normas y directrices.- En la formulación de las proformas presupuestarias del sector público, incluidas las de las empresas públicas, gobiernos autónomos descentralizados, banca pública y seguridad social, se observarán obligatoriamente las normas técnicas, directrices, clasificadores y catálogos emitidos por el ente rector del SINFIP

Art. 102.- Contenido y envío de las proformas presupuestarias institucionales.- Las proformas incluirán todos los ingresos y egresos previstos para el ejercicio fiscal en el que se vayan a ejecutar.

Art. 103.- Consolidación y elaboración de la proforma presupuestaria.- El ente rector

del SINFIP considerando las directrices presupuestarias emitidas y la disponibilidad

real de recursos revisará, reformará de ser el caso, recomendará y consolidará las proformas institucionales, base sobre la cual elaborará la Proforma del Presupuesto General del Estado.

Art. 104.- Prohibición de donaciones.- Prohíbase a las entidades y organismos del sector público realizar donaciones o asignaciones no reembolsables, por cualquier concepto, a personas naturales, organismos o personas jurídicas de derecho privado,

con excepción de aquellas que correspondan a los casos regulados por el Presidente de la República, establecidos en el Reglamento de este Código, siempre que exista la partida presupuestaria.

Art. 105.- Recursos asignados por transferencia de nuevas competencias.- Los recursos correspondientes a las nuevas competencias que se transfieran a los

gobiernos autónomos descentralizados se incluirán en los presupuestos de éstos, para lo cual se realizará la respectiva reducción en los presupuestos de las entidades que efectúan la transferencia de conformidad con la ley.