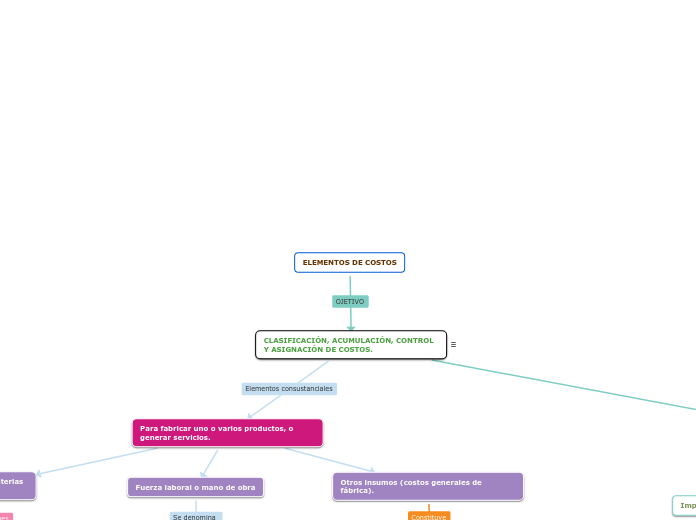

ELEMENTOS DE COSTOS

CLASIFICACIÓN, ACUMULACIÓN, CONTROL Y ASIGNACIÓN DE COSTOS.

Para fabricar uno o varios productos, o generar servicios.

Materiales o materias primas

Aquellos elementos que, mediante elaboración o transformación se destinan a formar parte de los productos fabricados.

Fuerza laboral o mano de obra

Relacionada directamente con el proceso productivo, bien sea de forma manual o a través de la manipulación de una maquina.

Otros insumos (costos generales de fábrica).

Bienes complementarios y servicios indispensables para generar un artículo o producto inmaterial, conforme fue concebido originalmente.

CLASIFICACIÓN Y TRATAMIENTO DE LOS COSTOS

Importancia del estudio

Para abordar aplicaciones inmediatas.

Costos usuales

Alcance

Totales

Unitarios

Por la identidad

Identificar a los elementos según el grado de relación o vinculación que tienen con el producto o servicio, en este sentido los costos.

Directos

Aquellos que pueden ser fáciles, precisa e inequívocamente asignados o vincula-dos con un producto, con un servicio o sus procesos o actividades

Indirectos

Aquellos que no son asignados con precisión y por tanto, conviene tratarlos como indirectos a fin de evitar confusiones.

Por su relación con el nivel de producción

Manteniendo o reaccionando los costos conforme a la modificación del nivel de producción.

Fijos

Variables

Mixtos

Por el momento en el que se determinan.

Valores históricos o reales.

Valores predeterminados.

Por el sistema de acumulación.

Sistema de acumulación por órdenes

Sistema de acumulación por procesos.

Por método

Por el método de absorción

Por el método variable

Por el grado de control

Costos controlables.

Costos incontrolables.