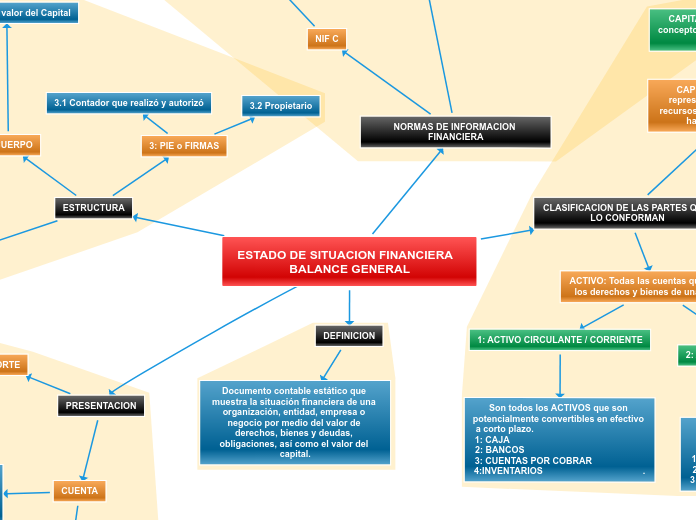

ESTADO DE SITUACION FINANCIERA BALANCE GENERAL

DEFINICION

Documento contable estático que muestra la situación financiera de una organización, entidad, empresa o negocio por medio del valor de derechos, bienes y deudas, obligaciones, así como el valor del capital.

PRESENTACION

REPORTE

Se muestran la cuentas en forma de lista(vertical) en una sola hoja restando el pasivo al activo, dando como resultado el capital

FORMULA: Capital= Activo - Pasivo

CUENTA

FORMULA: Activo= Pasivo + Capital

Basado en el esquema de "T" mayor, los activos se colocan en el lado izquierdo, mientras los pasivos y el capital del lado derecho; plasmando el total de las respectivas sumas en la parte inferior,

ESTRUCTURA

1: ENCABEZADO

1.1 Nombre de la empresa.

1.2 Indicación de que se trata de un Balance General

1.3 Fecha de formulación

2: CUERPO

2.2 Nombre y valos de los Pasivos

2.1 Nombre y valor de los Activos

2.3 Nombre y valor del Capital

3: PIE o FIRMAS

3.2 Propietario

3.1 Contador que realizó y autorizó

CLASIFICACION DE LAS PARTES QUE LO CONFORMAN

ACTIVO: Todas las cuentas que reflejan los derechos y bienes de una entidad.

2: ACTIVO NO CORRIENTE / FIJO

Son aquellos ACTIVOS que son utilizados para desarrollar las actividades de la entidad. 1:INMUEBLES 2: MAQUINARIA 3:EQUIPOS DE TRANSPORTE .

1: ACTIVO CIRCULANTE / CORRIENTE

Son todos los ACTIVOS que son potencialmente convertibles en efectivo a corto plazo. 1: CAJA 2: BANCOS 3: CUENTAS POR COBRAR 4:INVENTARIOS .

3: ACTIVO INTANGIBLES

Son aquellos ACTIVOS cuyos montos se cargarán en un futuro. 1: ARRENDAMIENTOS ANTICIPADOS 2:SEGUROS PAGADOS POR ANTICIPADOS.

PASIVOS: Son todas las cuentas que reflejan deudas y obligaciones de una entidad.

1: PASIVO CIRCULANTE / CORRIENTE

Todos las cuentas monto son exigibles en un periodo menor a 1 año (corto plazo) . 1:PROVEEDORES 2:ACREEDORES DIVERSOS 3:ANTICIPOS A CLIENTES 4:DOCUMENTOS POR PAGAR (CORTO PLAZO) .

2: PASIVO NO CORRIENTE / FIJO

Todas las cuentas cuyo monto son exigibles en un periodo mayor a 1 año (largo plazo). 1:BONOS EMITIDOS POR LA EMPRESA 2:OBLIGACIONES COMERCIALES A LARGO PLAZO 3: IMPUESTOS POR PAGAR A LARGO PLAZO 4:PAGO DE HIPOTECAS .

CAPITAL: Son las cuentas que representan las contribuciones de recursos que los propietarios y socios han invertido en la entidad

CAPITAL CONTABLE: Se le da este concepto cuando la empresa tiene fines lucrativos.

CAPITAL PATRIMONIO: Da referencia a una empresa que NO tiene fines lucrativos.

Las cuentas utilizadas en esta parte son: 1:CAPITAL SOCIAL 2:UTILIDADES DEL PERIODO ANTERIOR 3:UTILIDADES RETENIDAS 4: ACCIONES PUBLICAS Y PROVADAS

NORMAS DE INFORMACION FINANCIERA

NIF C

Criterios o principios empleados como: partes que lo conforman, formas de presentación, clasificasión de activos, pasivos y capital contable.

NIF A - 6

Reconocimiento y valuación en la cuantificación monetaria en los efectos de las operaciones que se reconocen como activos, pasivos y capital o contable en la empresa.

Párrafo 35 para la valuaciones de operaciones de una entidad particular.

VALORES DE ENTRADA: Sirven de base para la incorporación de una partida en los estados financieros, dichas bases se obtienen por adquisiscón, reposición o reemplazo de activo o incurrir en un pasivo.

VALORES DE SALIDA: Sirven de base para la partida en los estados financieros, se obtienen por disposición o uso de un activo o liquidación de un pasivo.