Estados Financieros Básicos.

Estado de Situación Financiera

Activo: Bienes y derechos propiedad de la entidad. Se clasifican de acuerdo a su disponibilidad.

Circulante: Bienes y derechos que tienen una rotación constante y son convertibles fácilmente en efectivo.

Caja

Clientes

Documentos por cobrar

Deudores Diversos

Almacén

IVA acreditable y Pend. Por acred.

Fijo: Bienes y derechos que tienen cierta permanencia y se han adquirido con el propósito de usarlos y no venderlos.

o Equipo de oficina

o Edificios

o Terrenos

o Equipo de reparto

o Patentes y marcas

o Deudores hipotecarios

Diferido: Son anticipos por servicios que deberán recibirse después dela fecha de balance.

Primas de Seguros adelantados

Gastos de instalación

Rentas anticipadas

Intereses pagados por anticipado.

Pasivo: Deudas y obligaciones a cargo del negocio, se clasifican de acuerdo a su exigibilidad.

Circulante o a Corto plazo: Deudas y obligaciones que venzan en menos de un año.

Proveedores

Acreedores

Impuestos por pagar

Documentos por pagar

Fijo o a largo plazo: Deudas y obligaciones que venzan en un plazo mayor a un año.

Documentos por pagar a largo plazo

Acreedores hipotecarios

Diferido: Cantidades percibidas a cuenta de servicios que deberán proporcionarse después de la fecha de balance.

• Rentas cobradas por adelantado

• Intereses cobrados anticipadamente

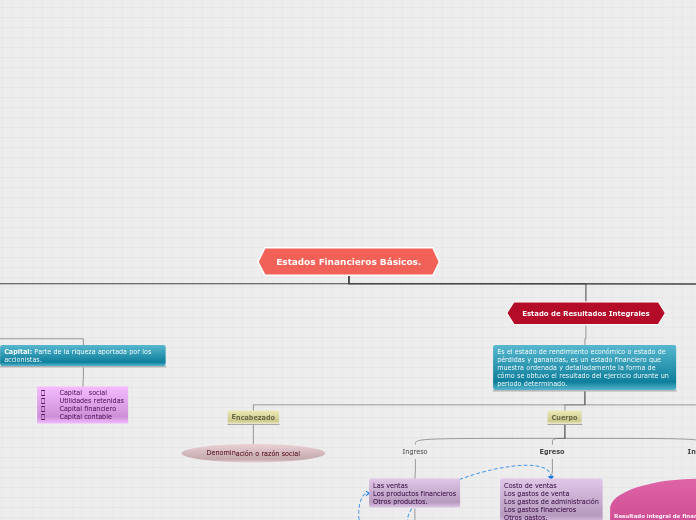

Capital: Parte de la riqueza aportada por los accionistas.

Capital social

Utilidades retenidas

Capital financiero

Capital contable

Estado de Resultados Integrales

Es el estado de rendimiento económico o estado de pérdidas y ganancias, es un estado financiero que muestra ordenada y detalladamente la forma de cómo se obtuvo el resultado del ejercicio durante un periodo determinado.

Encabezado

Denominación o razón social

Cuerpo

Ingreso

Las ventas

Los productos financieros

Otros productos.

Diferencia de Ingreso, Egreso e Integral

Resultado Total Integral

Egreso

Costo de ventas

Los gastos de venta

Los gastos de administración

Los gastos financieros

Otros gastos.

Integral

Resultado integral de financiamiento (RIF):

a) Gastos por intereses.

b) Ingresos por intereses.

c) Fluctuaciones cambiarias.

d) Cambios en el valor razonable de activos y pasivo financieros.

e) Ganancias o pérdidas a la fecha de la reclasificación o baja por la valuación a valor razonable de un activo financiero que estaba valuado a costo amortizado.

f) Resultado por posición monetaria.

Participación en la utilidad o pérdida neta de otras entidades.

Utilidad o pérdida antes de impuestos a la utilidad.

Impuestos a la utilidad.

Utilidad o pérdida de operaciones continuas.

Pie

Notas aclaratorias que expliquen conceptos expresados en forma sintética.

Nombre y firma de la persona responsable del estado financiero.

Estado de Cambios en el Patrimonio Neto

Tiene como finalidad mostrar las variaciones que sufran los diferentes elementos que componen el patrimonio, en un periodo determinado, de igual manera busca explicar y analizar cada una de las variaciones, sus causas y consecuencias dentro de la estructura financiera de la empresa.

El estado de ingresos y gastos reconocidos:

En éste se incluyen los cambios en el patrimonio neto derivados del resultado de la cuenta de pérdidas y ganancias y los ingresos y gastos que según la normativa deban atribuirse al patrimonio neto.

El estado total de cambios en el patrimonio neto:

Recoge los diferentes cambios derivados del estado de ingresos y gastos reconocidos, variaciones originadas por operaciones con los propietarios de la empresa (o los socios) y el resto de variaciones y pequeños ajustes contables.

El patrimonio neto está formado por las siguientes partidas:

Fondos propios: Son la parte del capital de la empresa que verdaderamente pertenecen a los propietarios.

Subvenciones, donaciones y legados recibidos: Éstas pueden ser otorgadas por socios o terceros.

Ajustes por cambio de valor: Recoge los cambios de valor experimentados por los activos financieros con respecto al momento inicial.

Estado de Flujo de Efectivo

Este provee información importante

para los administradores del negocio

y surge como respuesta a la necesidad

de determinar la salida de recursos en

un momento determinado, como también

un análisis proyectivo para sustentar la

toma de decisiones en las actividades

financieras, operacionales,

administrativas y comerciales.

Método directo

Se presentan las actividades o rubros de manera similar al estado de resultados.

1. Cobranza en efectivo a los clientes

2. Efectivo que ha sido recibido por concepto de intereses, dividendos y rendimientos sobre inversiones.

3. Cobros derivados de la operación.

4. Pagos en efectivo a personal y proveedores.

5. Pagos en efectivo por concepto de intereses bancarios.

6. Pagos realizados en efectivo relacionados a impuestos.

Método Indirecto

Se prepara una conciliación entre la utilidad neta y el flujo de efectivo de las actividades de operación, la cual debe informar de manera separada todas las partidas conciliatorias. En este caso se toma como punto inicial o base la utilidad.

1. Depreciación y amortización

2. Diferencias por fluctuaciones cambiarias.

3. Utilidad o pérdida en ventas de propiedades, equipo u otros activos de operación.

4. Cambios en las cuentas operacionales como: cuentas por cobrar, inventarios, cuentas por pagar, pasivos, etc.

6. Provisiones para protección de activos.

8. Utilidades o pérdidas en venta de propiedad, planta y equipo, inversiones u otros activos operacionales.

9. Corrección monetaria del periodo de las cuentas del balance.

10. Cambio en rubros operacionales, tales como: aumento o disminuciones en cuentas por cobrar, inventarios, cuentas por pagar, pasivos estimados y provisiones.

Diferencia:

Es que el método directo presenta los movimientos del efectivo ordenado en relación a las categorías principales de pagos y cobros por lo cual tenemos actividades de:

• Operación

• Inversión

• Financiamiento

Esta es la fórmula básica del método directo:

Actividades de operación + actividades de inversión

+ actividades de financiamiento

Por otro lado, el método indirecto además presenta los movimiento de efectivo con un ajuste en la utilidad o pérdida considerando los importes de las cuentas que no requieren efectivo pero que de alguna manera influyen en la capacidad de la empresa para realizar sus pagos, un ejemplo de esto son las pérdidas cambiarias o la depreciación de activos.

La fórmula de este método es:

Resultado del período +/- importes sin uso de efectivo + actividades de inversión + actividades de financiamiento