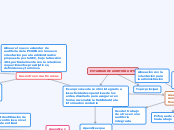

ESTANDAR DE AUDITORIA N°5

Es un proceso de control integrado a las actividades operativas de los entes, diseñado para asegurar en forma razonable la fiabilidad de la información contable

Se centro en cuatro areas

Alinear el nuevo estandar de auditoria de la PCAOB con la nueva orientación para la administración propuesta por la SEC, bajo la Sección 404, particularmente con la relación a requerimientos prescriptivos, definiciones y terminos.

Fomentar que los auditores usen el juicio profesional en el proceso 404, particularmente utilizando valoración del riesgo.

Escalar la auditoria de la 404 para tener en cuenta la realidad y las circunstancias particulares de las compañías, especialmente las mas pequeñas.

Seguir un enfoque basado en principios para determinar cuando y en que extensión el auditor puede usar el trabajo de otros.

Areas Notables de cambio en el estandar final

Alineación con la orientación para la administración

Enfoque de arriba hacia abajo

Énfasis en los controles al fraude

Controles a nivel de entidad

Recorridos

Evaluación y comunicación de las deficiencias

Escalando la auditoria

Uso del trabajo de otros en una auditoria integrada

Apendices que se tuvieron en cuenta para implementar este estandar

Apendice 1 Estandar de auditoria

Establece requerimientos y provee orientación teniendo en cuenta unos enfoques

Integración de las auditorias

Planeación de la auditoria

Rol de la valoración del riesgo

Escalando la auditoria

Administrar el riesgo de fraude

Uso del trabajo de otros

Uso de un enfoque de arriba hacia abajo

Identificación de controles a nivel de entidad

Consideraciones especiales para las auditorias de los años posteriores

Evaluación de las deficiencias identificadas

Apendice c Situaciones especiales de presentación

Apendice 2

Pre- aprobación por parte del comité de auditoria.

Una firma registrada de contaduria tiene que:

Describir el alcance de servicio

Discutir los efectos potenciales del servicio

Documentar la sustancia de sus discusión

Apendice 3 Ajustes por las enmiendas a los PCAOB AUDITING STANDARD

Apendicé 4

Discusión adicional de los comentarios y de la respuesta de la Junta

Cambios notables

1. Alineación del estandar de auditoria del control interno de la junta con la orientación que para la administración hizo la SEC

2.Nivel de detalle prescriptivo

3.Recorridos

4. Valoración del riesgo

5. Evaluación de deficiencias

6. Problemas adicionales de definición del alcance y de materialidad

7.Escalar la auditoria para las compañías más pequeñas

8. Principios de la tecnología de la información

9. Procedimientos de Actualización

10. Conocimiento acumulativo y Rotación

11. presentación de reportes sobre los resultados de la auditoria

12. Implementacíon

Topic principal

Apendice A Definiciones

Objetivo de control

Provee el objetivo especifico contra el cual evaluar la efectividad de los controles.

Deficiencia

Existe en el control interno a la información financiera cuando el diseño o la operación del control no le permiten a la administración o a los empleados

Estados financieros y las revelaciones relacionadas

Hace referencia a los estados fianncieros de una compañia.

Control interno a la información financiera

Es un proceso diseñado bajo las supervisión del ejecutivo principal

Valoración que realiza la Administración

Esta Incluida en el reporte anual de la administración.