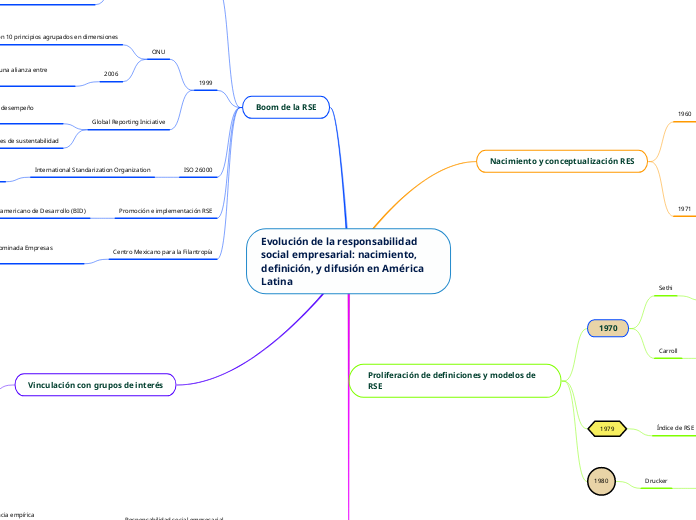

Evolución de la responsabilidad social empresarial: nacimiento, definición, y difusión en América Latina

Nacimiento y conceptualización RES

1960

Davis

La responsabilidad se da en función de cantidad de poder ante la sociedad

Premio Nobel de Economía Milton Friedman

Responsabilidad de directivos aumenta los beneficios de sus accionistas

Doctrina subversiva

Irresponsable a las donaciones o gasto de dinero en actividades no relacionadas con negocio

1971

Johnson

Importancia de conocer el entorno de desarrollo de actividades (empresas)

Programas sociales para generar mayores ganancias

Centrar el interés obtener máximas ganancias (empresas)

Peso específico de grupos de interés y generación de riqueza

Proliferación de definiciones y modelos de RSE

1970

Sethi

Esquema de 3 etapas función a obligaciones y responsabilidades

Etapa

- Obligatoria

- Política

- Socialmente responsable

Carroll

Modelo para desempeño socialmente responsable

Cuatro categorías interrelacionadas

+ Económica - generación de utilidades

+ Legal - Cumplir con la normativa correspondiente

+ Ética - Desempeño basado en valores y principios morales

+ Discrecional - Juicio de cada empresa

Incluyo conceptos y características desarrolladas al momento

1979

Índice de RSE en base a 500 empresas

Temas

1. Ambiental

2. Igualdad de oportunidades

3. Personal

4. Integración de la comunidad

5. Productos

6. Otros

1980

Drucker

Poner en marcha RSE

Convertir los negocios en responsabilidades sociales en oportunidades de negocio

Generara capacidades, competencias, empleos mejor pagados y oportunidades en acceder a servicios de salud

Boom de la RSE

Convergencia de dos conceptos

Desarrollo sustentable, vinculado con actores de índole pública o social (grupos preocupados por el medio ambiente)

Sector privado, buscaba mejorar las relaciones con sus grupos de interés y reducir el impacto ambiental

1999

ONU

Cumplir con 10 principios agrupados en dimensiones

1. Aspectos laborales

2. Derechos humanos

3. Medidas anticorrupción

4. Prácticas de medio ambiente

2006

Crecimiento de mercados inclusivos, una alianza entre negocios y desarrollo

Global Reporting Iniciative

Sin fines de lucro, las empresas tienen un desempeño equilibrado en

- Ecología

- Social

- Económico

Reportes de sustentabilidad

ISO 26000

International Standarization Organization

Base para que las empresas reporten sus acciones en materia RSE

Promoción e implementación RSE

Banco Interamericano de Desarrollo (BID)

Financio proyectos para el desarrollo de normas nacionales y regionales

Ayuda a las Pymes a poner en marcha medidas de RSE

Centro Mexicano para la Filantropía

Otorga a las pymes distinción denominada Empresas Socialmente Responsable

Autodiagnóstico que muestren tener practicas de RSE

2001

Vinculación con grupos de interés

1990

Donna Wood

Principios de RSE

1. Legitimidad

2. Responsabilidad pública (responsables de impactos ocasionados)

3. Gestión discrecional (según los valores que sustenta la sociedad)

Evaluación de impacto social

1. Ambiental

2. Grupos de interés

3. Problemáticas generadas durante la gestión empresarial

Ventaja competitiva

Acciones filantrópicas

Obras que la empresa realiza pero no están alineadas con la razón de ser del negocio

Porter y Kramer

2 posturas

Acciones filantrópica con interés de mejorar su imagen

Forma integral, preocupaciones sociales expresadas por diferentes grupos, se integran a actividades de la empresa

Como modelo de negocios

Estrategia

Visión

Bienes y servicios que ofrece, etc

Hart

Los restos ambientales que se enfrenta el mundo es necesario vincular estrategias y desarrollo tecnológico con concepto de sustentabilidad

ONU

Etapas de RSE

Responsabilidad social empresarial

Problemas sociales

Acciones responsables de las empresas

Ullmann

Falta de evidencia empírica

Introduciendo la necesidad de marco de referencia estratégica

1984

Cochran y Wood

Implementado a través de la generación de principios que delimiten la actuación de la empresa

Políticas que den respuesta a problemáticas sociales y creación de procesos que generen acciones sociales