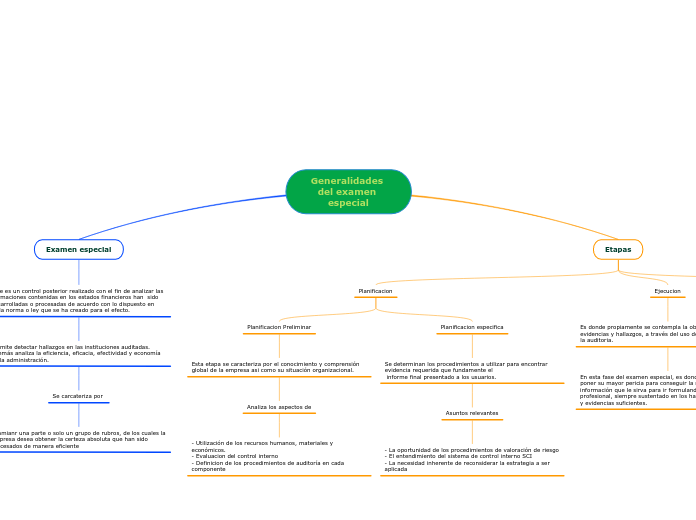

Generalidades del examen especial

Examen especial

Este es un control posterior realizado con el fin de analizar las afirmaciones contenidas en los estados financieros han sido desarrolladas o procesadas de acuerdo con lo dispuesto en cada norma o ley que se ha creado para el efecto.

Permite detectar hallazgos en las instituciones auditadas. Además analiza la eficiencia, eficacia, efectividad y economía en la administración.

Se carcateriza por

Examianr una parte o solo un grupo de rubros, de los cuales la empresa desea obtener la certeza absoluta que han sido procesados de manera eficiente

Etapas

Planificacion

Planificacion Preliminar

Esta etapa se caracteriza por el conocimiento y comprensión global de la empresa asi como su situación organizacional.

Analiza los aspectos de

- Utilización de los recursos humanos, materiales y económicos.

- Evaluacion del control interno

- Definicion de los procedimientos de auditoría en cada

componente

Planificacion especifica

Se determinan los procedimientos a utilizar para encontrar evidencia requerida que fundamente el

informe final presentado a los usuarios.

Asuntos relevantes

- La oportunidad de los procedimientos de valoración de riesgo

- El entendimiento del sistema de control interno SCI

- La necesidad inherente de reconsiderar la estrategia a ser aplicada

Ejecucion

Es donde propiamente se contempla la obtención de evidencias y hallazgos, a través del uso de técnicas propias de la auditoria.

En esta fase del examen especial, es donde el auditor debe poner su mayor pericia para conseguir la mayor cantidad de información que le sirva para ir formulando su juicio profesional, siempre sustentado en los hallazgos significativos y evidencias suficientes.

Comunicacion de resultados

El informe de resultados es el documento que recoge todas las evidencias que se han ido sintetizando en los papeles de trabajo

El auditor debe comunicar los resultados obtenidos contando con la debida evidencia que le permita

afirmar lo que esta comunicando

Se debe generar y utilizar información relevante y de calidad, que soporten el

funcionamiento de los controles internos. La comunicación deberá ser constante a todos los niveles de la organización.