informes de coontabilidad

principio de devengo

El principio de devengo se refiere a cuando una empresa debe contabilizar un ingreso o un gasto en su estado de resultados. Según este principio, un ingreso se debe contabilizar cuando ha sido ganado, independientemente de cuando se haya recibido el pago. Por otro lado, un gasto se debe contabilizar cuando ha sido incurrido, independientemente de cuando se haya pagado.

Este principio es importante porque permite a las empresas presentar una imagen fiel y precisa de su situación financiera en un momento dado. Sin el principio de devengo, las empresas podrían manipular sus estados financieros al elegir cuándo contabilizar ingresos y gastos, lo que daría lugar a una información engañosa y poco útil para los inversores y otros interesados.

hipotesis fundamental

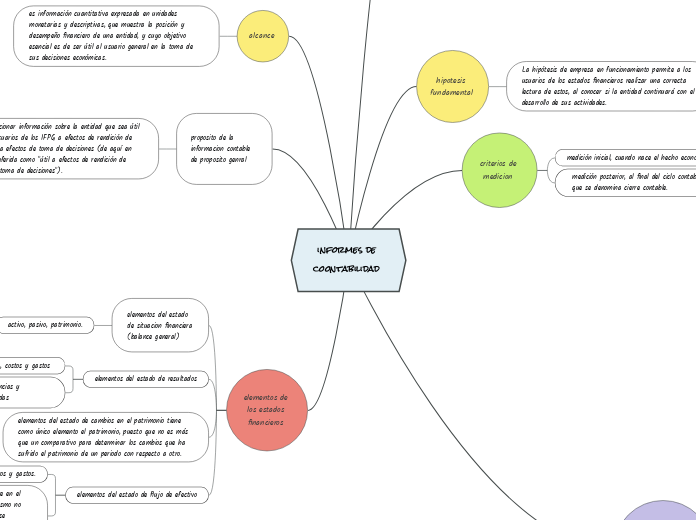

La hipótesis de empresa en funcionamiento permite a los usuarios de los estados financieros realizar una correcta lectura de estos, al conocer si la entidad continuará con el desarrollo de sus actividades.

criterios de medicion

medición inicial, cuando nace el hecho económico

medición posterior, al final del ciclo contable, es decir, lo que se denomina cierre contable.

Cualidades y características de la información contable

Relevancia: La información contable debe ser relevante para los usuarios, lo que significa que debe ser capaz de ayudar e influir en las decisiones económicas de los usuarios al permitirles evaluar el comportamiento financiero de la empresa, tanto pasado como presente y futuro (proyección)

Fiabilidad: La información contable debe ser confiable y verificable. Debe estar respaldada por evidencia sólida y métodos contables consistentes. Los usuarios deben poder confiar en que la información refleja con precisión la situación financiera y los resultados de la entidad.

Comprensibilidad: La información contable debe presentarse de manera clara y comprensible para los usuarios que tengan un conocimiento razonable de la contabilidad y los negocios. La complejidad innecesaria puede dificultar la interpretación y la toma de decisiones.

Comparabilidad: Los estados financieros deben ser comparables a lo largo del tiempo y entre diferentes entidades. Esto implica que se deben utilizar métodos y políticas contables coherentes para que los usuarios puedan identificar tendencias y realizar comparaciones significativas.

Verificabilidad: La información contable debe ser respaldada por evidencia objetiva y verificable. Los auditores y revisores deben poder rastrear y confirmar la información presentada en los estados financieros para poder evaluarla y hacer uso de ella.

eutralidad: La información contable debe ser imparcial y no favorecer a ninguna interpretación específica. Debe reflejar los hechos y las circunstancias de manera neutral.

Integralidad: La información contable debe ser completa y abarcar todos los aspectos importantes de la entidad y sus operaciones. La omisión de información relevante podría llevar a decisiones incorrectas.

Actualidad: La información contable debe ser oportuna y presentarse en el momento adecuado para que los usuarios puedan tomar decisiones basadas en datos recientes y vigentes.

Consistencia: La información contable debe ser coherente en su presentación de un período a otro. Los cambios en las políticas contables deben ser claramente divulgados y justificados.

Objetividad: La información contable debe ser objetiva y libre de sesgos. Los datos no deben estar influenciados por juicios personales o intereses particulares, y deben corresponder a la aplicación de las normas, principios y las políticas contables implementadas por la empresa.

Materialidad: Los detalles menores no deben afectar la toma de decisiones. La información es material si su omisión o inexactitud podría influir en las decisiones económicas de los usuarios.

alcance

es información cuantitativa expresada en unidades monetarias y descriptivas, que muestra la posición y desempeño financiero de una entidad, y cuyo objetivo esencial es de ser útil al usuario general en la toma de sus decisiones económicas.

proposito de la informacion contable de proposito genral

son proporcionar información sobre la entidad que sea útil para los usuarios de los IFPG a efectos de rendición de cuentas y a efectos de toma de decisiones (de aquí en adelante referida como "útil a efectos de rendición de cuentas y toma de decisiones").

elementos de los estados financieros

activo, pasivo, patrimonio.

elementos del estado de resultados

ingresos, costos y gastos

elementos del estado de cambios en el patrimonio tiene como único elemento el patrimonio, puesto que no es más que un comparativo para determinar los cambios que ha sufrido el patrimonio de un periodo con respecto a otro.

elementos del estado de flujo de efectivo

activos, pasivos, ingresos, costos y gastos.

El patrimonio no es un elemento que se considere en el estado de flujo de efectivo, por cuanto por sí mismo no representa una salida de dinero, y en caso que se distribuya beneficios a los socios, estos previamente pasan por el pasivo.