julio sanchez

I. OBJETIVO DE LA INFORMACIÓN FINANCIERA CON PROPÓSITO GENERAL

1. OBJETIVO Y LIMITACIONES DE LA INFORMACION FINANCIERA

OBJETIVO

LIMITACIONES

proporcionan una ayuda para estimar el valor de la entidad que informa .

2.- INFORMACIÓN QUE SUMINISTRA LA INFORMACIÓN FINANCIERA

RECURSOS ECONÓMICOS Y DERECHOS DE LOS ACREEDORES

ayuda a los usuarios a identificar las fortalezas y debilidades financieras

CAMBIOS EN LOS RECURSOS ECONÓMICOS Y EN LOS DERECHOS DE LOS ACREEDORES

RENDIMIENTO FINANCIERO REFLEJADO POR FLUJOS DE EFECTIVO PASADOS

Subtema

III. EL MARCO CONCEPTUAL (1989): EL TEXTO RESTANTE

1.- HIPÓTESIS FUNDAMENTALES

1.1.- HIPÓTESIS DE NEGOCIO EN MARCHA

SE PREPARAN BAJO EL ENTENDIDO DE QUE LA EMPRESA ESTA EN FUNCIONAMIENTO Y CONTINUARA SU ACTIVIDAD DENTRO DEL FUTURO PREVISIBLE

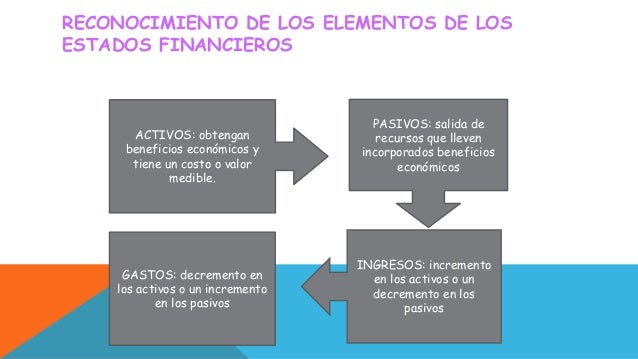

2.- LOS ELEMENTOS DE LOS ESTADOS FINANCIEROS

2.1.- RELACIONES CON LA SITUACIÓN FINANCIERA

2.1.1.- ACTIVOS

Son los recursos que tiene la entidad

2.1.2.- PASIVOS

Son las obligaciones que tiene la entidad, que surgieron producto de acontecimientos pasados, que en cuyo vencimiento y para cancelarlas, se espera desprenderse de recursos que representan beneficios económicos.

2.1.3.- PATRIMONIO

Lo que verdaderamente se posee, esto es la diferencia entre activos y pasivos.

2.2.-RENDIMIENTO

2.2.1.- INGRESOS

Representa los aumentos en los beneficios económicos generados durante el ciclo contable

2.2.2.- GASTOS

Al contrario de los ingresos, representan las disminuciones en los beneficios económicos generados durante el ciclo contable, que producen un incremento de los pasivos o decrementos de los activos.

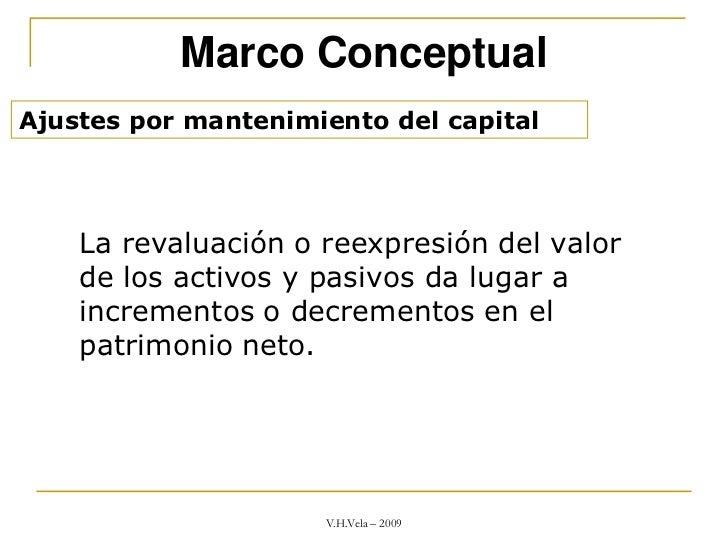

3.- AJUSTES POR MANTENIMIENTO DEL CAPITAL

4.- RECONOCIMIENTO DE LOS ELEMENTOS DE LOS ESTADOS FINANCIEROS

4.1.- REGLAS GENERALES

4.1.1.- LA PROBABILIDAD DE OBTENER BENEFICIOS ECONÓMICOS FUTUROS

4.1.2.- FIABILIDAD DE LA MEDICIÓN

4.2.- RECONOCIMIENTO DE ACTIVOS

4.3.- RECONOCIMIENTO DE PASIVOS

4.4.- RECONOCIMIENTO DE INGRESOS

4.5.- RECONOCIMIENTO DE GASTOS

5.- MEDICIÓN DE LOS ELEMENTOS DE LOS ESTADOS FINANCIEROS

COSTO HISTÓRICO

COSTO CORRIENTE

VALOR REALIZABLE

VALOR PRESENTE

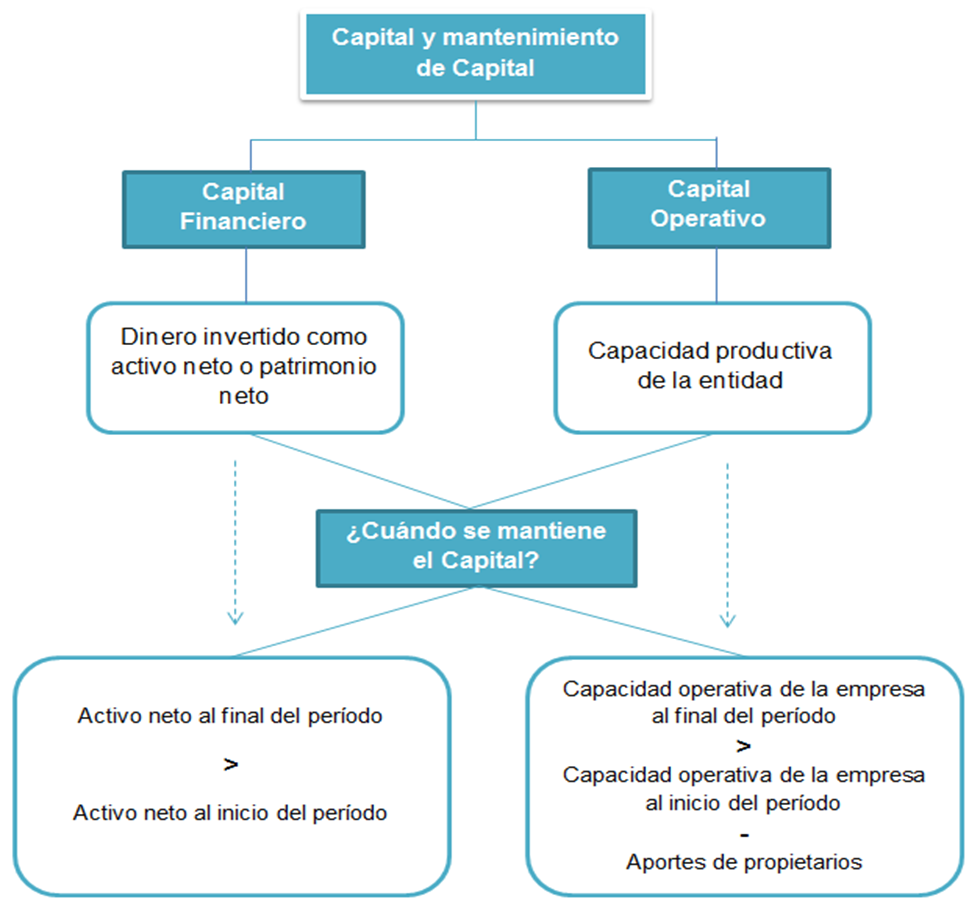

6.- CONCEPTOS DE CAPITAL Y DE MANTENIMIENTO DEL CAPITAL

CONCEPTOS DE CAPITAL

CONCEPTOS DE MANTENIMIENTO DEL CAPITAL Y LA DETERMINACIÓN DEL RESULTADO

MANTENIMIENTO DEL CAPITAL FINANCIERO

MANTENIMIENTO DEL CAPITAL FÍSICO

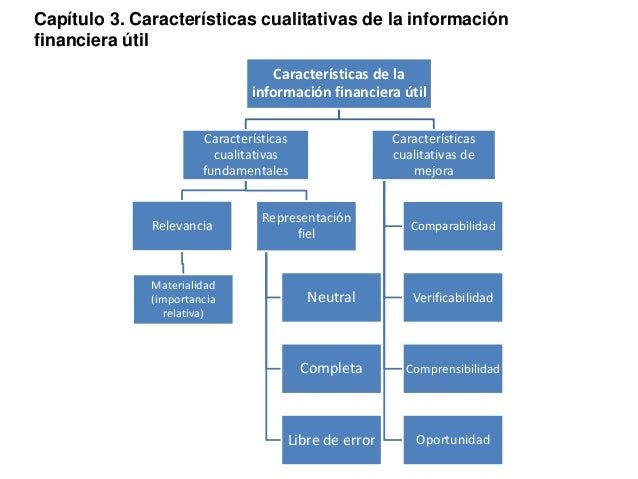

II. CARACTERÍSTICAS CUALITATIVAS DE LA INFORMACIÓN FINANCIERA ÚTIL

1.- CARACTERÍSTICAS CUALITATIVAS FUNDAMENTALES

1.1.- RELEVANCIA

MATERIALIDAD O IMPORTANCIA RELATIVA

1.2 REPRESENTACIÓN FIEL

APLICACIÓN DE LAS CARACTERÍSTICAS CUALITATIVAS FUNDAMENTALES

Subtema

3.- LA RESTRICCIÓN DEL COSTO EN LA INFORMACIÓN FINANCIERA ÚTIL