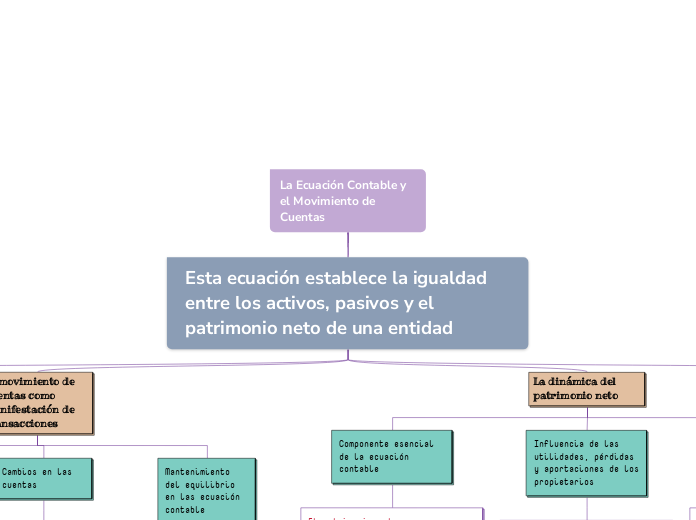

La Ecuación Contable y el Movimiento de Cuentas

Esta ecuación establece la igualdad entre los activos, pasivos y el patrimonio neto de una entidad

La ecuación contable como pilar fundamental

Representación de la dualidad económica

La ecuación contable refleja la idea de que cada transacción afecta a dos cuentas en la contabilidad

Cimiento de la contabilidad

Fórmula

Activos=Pasivos+Patrimonio Neto

La ecuación contable se representa mediante la fórmula A=P+Pn

Equilibrio entre recursos y fuentes de financiamiento

La ecuación contable mantiene el equilibrio entre los recursos y las fuentes de financiamiento de una empresa

El movimiento de cuentas como manifestación de transacciones

Corazón del sistema contable

El movimiento de cuentas es el centro del sistema contable, ya que refleja los cambios en las cuentas correspondientes a cada transacción financiera

Cambios en las cuentas

Ejemplo de adquisición de un activo

Cuando una empresa adquiere un activo, como un vehículo, se incrementa el activo y el pasivo al mismo tiempo

Mantenimiento del equilibrio en las ecuación contable

El movimiento de cuentas asegura que la ecuación contable se mantenga equilibrada en todo momento

La dinámica del patrimonio neto

Componente esencial de la ecuación contable

El patrimonio neto es un componente esencial de las ecuación contable y refleja los cambios en la situación financiera de la empresa a lo largo del tiempo

Influencia de las utilidades, pérdidas y aportaciones de los propietarios

Las utilidades, pérdidas y aportaciones de los propietarios son factores que influyen en el patrimonio neto de una empresa

Impacto en la salud financiera y la generación de valor

Cada transacción que afecta al patrimonio neto tiene un impacto directo en la salud financiera y en la capacidad de la empresa para generar valor a largo plazo

Herramienta para el análisis financiero

Importancia del entendimiento del movimiento de cuentas

El entendimiento del movimiento de cuentas en el contexto de las ecuación contable es esencial para el análisis financiero

Evaluación del rendimiento, la liquidez y la solidez financiera

Los contadores y analistas utilizan la información del movimiento de cuentas para evaluar el rendimiento, la liquidez y la solidez financiera de una empresa

Identificación de desequilibrios y toma de decisiones informadas

En análisis del movimiento de cuentas permite identificar posibles desequilibrios y tomar decisiones informadas para mejorar la eficiencia y la rentabilidad de una empresa