LAS CUENTAS Y SU CLASIFICACION

CLASIFICACIÓN

REALES O DE BALANCE:

Representa los bienes de la empresa, se les llama cuentas reales porque representa lo que tiene en su debido momento, lo que poseen, deben y lo que puede ser adquirido o comprado, y que continúan al cerrar el ejercicio contable de balance

ACTIVOS:

Simbolizan los bienes tangibles e intangibles que representen un monto económico en la Empresa.

PASIVOS: Obligaciones o deudas adquiridas por la Empresa

PATRIMONIO:

Diferencia entre el activo y el pasivo, aportes de los dueños para la constitución de la empresa.

CUENTAS NOMINALES, DE RESULTADO O TRANSITORIAS Llamadas también de resultado ya que en el momento del cierre de un ejercicio contable dan a conocer los resultados sobre las utilidades, costos y gastos; y son transitorias porque se cancelan al cierre del período contable

INGRESOS:

Valores recibos por la empresa en las actividades de venta o servicios prestados con el fin de obtener ganancias

GASTOS:

Pagos por los servicios y elementos ejecutados por la empresa necesarios para su buen funcionamiento.

COSTO DE VENTAS:

Constituye el valor de compra por concepto de artículos y/o mercacias destinados a la venta.

COSTO DE PRODUCCION:

Valor de compra por concepto de materias primas para la elaboración de productos destinados a la venta.

CUENTAS DE ORDEN:

Dineros, documentos y bienes que están en posesión de la empresa pero no son de su propiedad, recibidos de otros entes económicos para su administración

Cabe destacar que esta clase de cuentas no afectan ni el activo, ni el pasivo, ni el patrimonio.

Qué es cuenta:

La cuenta es el medio contable que utilizamos para catalogar, clasificar y reconocer mediante un registro grafico un antecedente económico que ejecuta entidad o empresa, en contabilidad se les conoce como cuenta t ya que su representación está basada en la letra T

Caracteristicas

Código de la cuenta: serie numeral que permite reconocer cada uno de los elementos de un hecho económico.

Estructura de código:

PRIMER DIGITO: clase de la cuenta (activo, pasivo, patrimonio, ingresos, gastos, costos de venta, costos de producción o cuentas de orden).

SEGUNDO DIGITO: simboliza el grupo concerniente a la clase de la cuenta

TERCER Y CUARTO DIGITO: enmarcan la cuenta como talla cuenta, y nominalmente expresan concepto o actividad económica.

QUINTO Y SEXTO DIGITO, Denominados subcuenta encargados de especificar de manera más clara la cuenta, según los atributos de bienes y servicios de la misma.

SÉPTIMO Y OCTAVO DIGITO Conocidos como auxiliares y permiten catalogar las cuentas de acuerdo a las necesidades de un ente económico.

Nombre de la cuenta. Identifica el hecho económico codificado, nos indica el lugar afectado en las ecuaciones contables.

Debito: Lado izquierdo de la cuenta,se le denomina DEBE

Crédito: Lado derecho de la cuenta, también conocido como HABER

P.U.C PARA COMERCIANTES:

DECRETO N° 2650 DE 1993 Por el cual se modifica el Plan Unico de Cuentas para comerciantes. Articulo 1: El Plan Unico de Cuentas para comerciantes busca la uniformidad en el registro de las operaciones económicas realizadas por los comerciantes con el fin de permitir la transparencia de laa información contable y por consiguiente su claridad, confiabilidad y comparabilidad.

CLASE 1: ACTIVO CODIGO DENOMINACION: 11 DISPONIBLE 12 INVERSIONES 13 DEUDORES 14 INVENTARIOS 15 PROPIEDAD PLANTA Y EQUIPO 16 INTANGIBLES 17 DIFERIDOS 18 OTROS ACTIVOS 19 VALORIZACIONES

CLASE 2: PASIVO CODIGO DENOMINACION: 21 OBLIGACIONES FINANCIERAS 22 PROVEEDORES 23 CUENTAS POR PAGAR 24 IMPUESTOS, GRAVAMENES Y TASAS 25 OBLIGACIONES LABORALES 26 PASIVOS ESTIMADOS Y PROVISIONES 27 DIFERIDOS 28 OTROS PASIVOS 29 BONOS Y PAPELES COMERCIALES

CLASE 3: PATRIMONIO CODIGO DENOMINACION: 31 CAPITAL SOCIAL 32 SUPERAVIT DE CAPITAL 33 RESERVAS 34 REVALORIZACIÓN DEL PATRIMONIO 35 DIVIDENDOS O PARTICIPACIÓN EN ACCIONES 36 RESULTADO DEL EJERCICIO 37 RESULTADO DE EJERCICIOS ANTERIORES 38 SUPERAVIT POR VALORIZACION

CLASE 4: INGRESOS CODIGO DENOMINACION: 41 OPERACIONALES 42 NO OPERACIONALES 47 AJUSTES POR INFLACIÓN

CLASE 5: GASTOS CODIGO DENOMINACION: 51 OPERACIONALES DE ADMINISTRACIÓN 52 OPERACIONALES DE VENTAS 53 NO OPERACIONALES 54 IMPUESTOS DE RENTA Y COMPLEMETARIOS

CLASE 6: COSTOS DE VENTAS CODIGO DENOMINACION: 61 COSTOS DE VENTAS Y PRESTACIÓN DE SERVICIOS 62 COMPRAS

CLASE 7: COSTOS DE PRODUCCIÓN O DE OPERACIÓN CODIGO DENOMINACION: 71 MATERIA PRIMA 72 MANO DE OBRA DIRECTA 73 COSTOS INDIRECTOS 74 CONTRATOS DE SERVICIOS

CLASE 8: CUENTAS DE ORDEN DEUDORAS CODIGO DENOMINACION: 81 DERECHOS CONTINGENTES 82 DEUDORAS FISCALES 83 DEUDORAS DE CONTROL 84 DERECHOS CONTINGENTES POR CONTRA 85 DEUDORAS FISCALES POR CONTRA 86 DEUDORAS DE CONTROL POR CONTRA

CLASE 9: CUENTAS DE ORDEN ACREEDORAS CODIGO DENOMINACION: 91 RESPONSABILIDADES CONTINGENTES 92 ACREEDORAS FISCALES 93 ACREEDORAS DE CONTROL 94 RESPONSABILIDADES CONTINGENTES POR CONTRA 95 ACREEDORAS FISCALES POR CONTRA 96 ACREEDORAS DE CONTROL POR CONTRA

MOVIMIENTOS DE LAS CUENTAS

ACTIVO:

NATURALEZA: Debito

AUMENTA: En el DEBE

DISMINUYE: En el HABER

PASIVO:

NATURALEZA: Credito

AUMENTA: En el HABER

DISMINUYE: En el DEBE

PATRIMONIO:

NATURALEZA: Credito

AUMENTA: En el HABER

DISMINUYE: En el DEBE

INGRESOS:

NATURALEZA: Credito

AUMENTA: En el HABER

DISMINUYE: En el DEBE

GASTOS:

NATURALEZA: Debito

AUMENTA: En el DEBE

DISMINUYE: En el HABER

COSTOS: Por ventas o Producción

NATURALEZA: Debito

AUMENTA: En el DEBE

DISMINUYE: En el HABER

DE ORDEN DEUDORAS

NATURALEZA: Debito

AUMENTA: En el DEBE

DISMINUYE: En el HABER

DE ORDEN ACREEDORAS:

NATURALEZA: Credito

AUMENTA: En el HABER

DISMINUYE: En el DEBE

PARTIDA DOBLE: Se denomina al movimiento contable que afecta a por lo menos dos cuentas y que registra un valor (DEBITO) en una cuenta y un valor (CREDITO) en otra cuenta.y su uso se le atribuye al señor Luca Pacioli.

Principios Fundamentos de la Partida doble

Quien recibe es deudor , quien entrega es acreedor: Lo que se tiene se debe

No hay deudor sin acreedor , ni acreedor sin su deudor: Los recursos no surgen por si solos, deben proceder de algún lado

Todo valor que entra debe ser igual al que sale: Es la base del equilibrio de la ecuación patrimonial.

Todo valor que entra por una cuenta debe salir por la misma cuenta: Una cuenta como así como se crea se debe tambien eliminár de la misma forma.

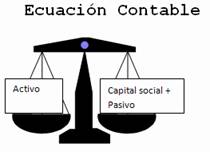

ECUACIÓN CONTABLE:

DEFINICIÓN: Calculo estimado de comparar los recursos de la Empresa( ACTIVOS), frente a las obligaciones propias (PATRIMONIO) y las externas (PASIVO)

REPRESENTACION: ACTIVOS=PASIVO + PATRIMONIO