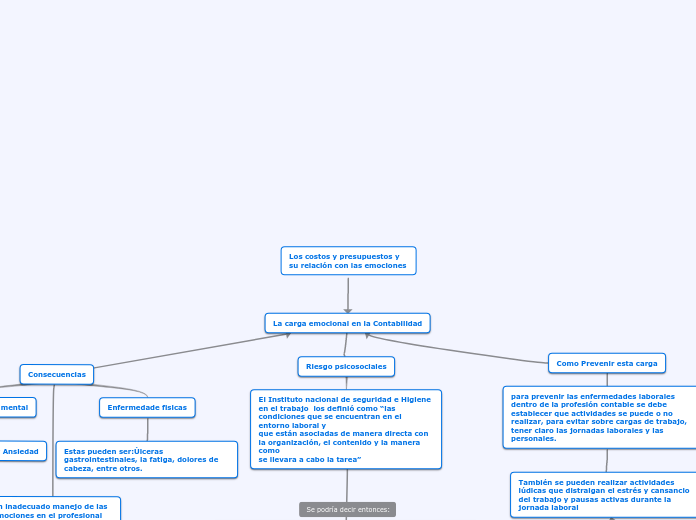

Los costos y presupuestos y su relación con las emociones

La carga emocional en la Contabilidad

Riesgo psicosociales

El Instituto nacional de seguridad e Higiene en el trabajo los definió como “las condiciones que se encuentran en el entorno laboral y que están asociadas de manera directa con la organización, el contenido y la manera como se llevara a cabo la tarea”

Consecuencias

enfermedades de carácter mental

Estas pueden ser:Depresión y Ansiedad

Enfermedade fisicas

Estas pueden ser:Úlceras gastrointestinales, la fatiga, dolores de cabeza, entre otros.

Como Prevenir esta carga

para prevenir las enfermedades laborales dentro de la profesión contable se debe establecer que actividades se puede o no realizar, para evitar sobre cargas de trabajo, tener claro las jornadas laborales y las personales.

También se pueden realizar actividades lúdicas que distraigan el estrés y cansancio del trabajo y pausas activas durante la jornada laboral

Un inadecuado manejo de las emociones en el profesional puede acarrear un alto índice de estrés, que conlleva a peligrosos sentimientos como:

Angustia, ira, depresión entre otros, trayendo como consecuencia una disminución en el desempeño laboral.

que los riesgos psicosociales son originados principalmente por el entorno que rodea al individuo, y las condiciones dentro de las cuales está desempeñando su labor dentro de la organización

si se buscan disminuir los factores de riegos psicosociales en una organización, se debe tener un alto índice de garantía para cuidar la salud mental de los trabajadores, pues de lo contrario la salud del individuo podría verse afectada a un grado mayor que podría llevarlo a generar un estrés laboral

Conclusion

El desarrollo del presente mapa conceptual permite concluir que sí existe una relación muy significativa entre los trastornos físicos o mentales presentes en los profesionales contables y la carga y presión laboral propia de la profesión, dicha suposición nace del hecho que todas las situaciones estudiadas presentan una relación directamente proporcional. Esto se observa en la constante encontrada de que, a medida que aumenta la carga mental, aumenta también la propensión al estrés. De igual modo es importante mencionar como resultado de la investigación se encontró que existen dos principales agentes causantes de los factores de riesgo en la profesión contable; la carga mental, la y la presión social.