LOS ESTADOS FINANCIEROS CONSOLIDADOS Y SEPARADOS

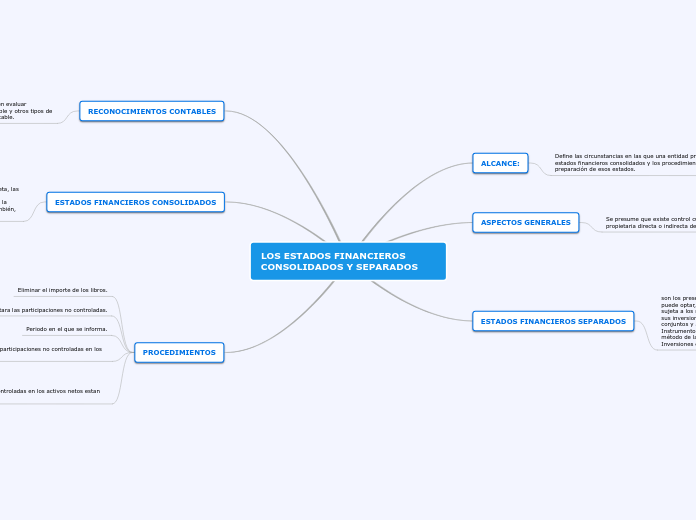

ALCANCE:

Define las circunstancias en las que una entidad presenta estados financieros consolidados y los procedimientos para la preparación de esos estados.

Los estados financieros presentan la información financiera de un grupo como si se tratara de una sola entidad económica.

PASOS A SEGUIR

Los estados financieros consolidados incluirán todas las subsidiarias de la controladora.

ASPECTOS GENERALES

Se presume que existe control cuando una entidad es propietaria directa o indirecta de su sistema

Tiene poder para nombrar y remover a los miembros del consejo

Toma de decisiones necesarias para obtener la mayoría de los beneficios y otras ventajas de actividad de esas entidades.

ESTADOS FINANCIEROS SEPARADOS

son los presentados por una entidad en los que dicha entidad puede optar,

sujeta a los requerimientos de esta Norma, por contabilizar sus inversiones en subsidiarias, negocios

conjuntos y asociadas, bien al costo, de acuerdo con la NIIF 9 Instrumentos Financieros, o utilizando el

método de la participación de acuerdo con la NIC 28 Inversiones en Asociadas y Negocios Conjuntos

PRESENTACION

Esta NIIF no requiere la presentación de estados financieros

separados para la entidad controladora o para las subsidiarias individuales.

INFORMACION A REVELAR

Cuando una controladora, un inversor en una asociada o un participante con una

participación en una entidad controlada de forma conjunta elabore estados

financieros separados, revelarán:

(a) que los estados son estados financieros separados, y

(b) una descripción de los métodos utilizados para contabilizar las inversiones

en subsidiarias, entidades controladas de forma conjunta y asociadas,

e identificará los estados financieros consolidados u otros estados financieros

principales con los que se relacionan.

RECONOCIMIENTOS CONTABLES

Los activos y pasivos de una compañía deben evaluar inicialmente. es decir desde su valor razonable y otros tipos de valor, lo cual provoca ajustes a su valor contable.

ESTADOS FINANCIEROS CONSOLIDADOS

presentan la situación financiera, la utilidad o pérdida neta, las variaciones en el capital contable y los flujos de efectivo consolidados de una entidad económica conformada por la entidad controlante y sus subsidiarias, denominadas también, controladas.

INFORMACIÓN RELEVANTE

(a) El hecho de que los estados son estados financieros consolidados.

(b) La base para concluir que existe control cuando la controladora no posee,

directa o indirectamente a través de subsidiarias, más de la mitad del poder

de voto.

(c) Cualquier diferencia en la fecha sobre la que se informa de los estados

financieros de la controladora y sus subsidiarias utilizados para la

elaboración de los estados financieros consolidados.

(d) La naturaleza y el alcance de cualquier restricción significativa, (por

ejemplo, como las procedentes de acuerdos de fondos tomados en

préstamo o requerimientos de los reguladores) sobre la capacidad de las

subsidiarias para transferir fondos a la controladora en forma de

dividendos en efectivo o de reembolsos de préstamos.

PROCEDIMIENTOS

Eliminar el importe de los libros.

Medirá y presentara las participaciones no controladas.

Periodo en el que se informa.

Medirá y presentara las participaciones no controladas en los activos.

las participaciones no controladas en los activos netos estan compuestas por:

Importe de la participación no controladora en la fecha de combinación inicial.

La proporción de la participación no controladora en los cambios en el patrimonio desde la fecha de combinación.