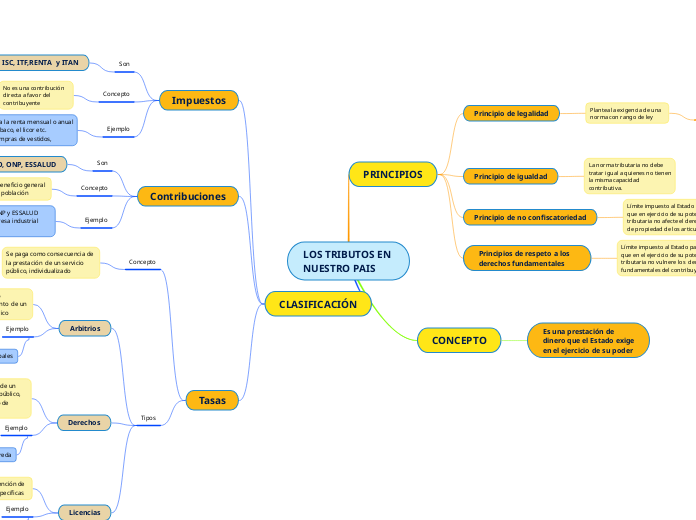

LOS TRIBUTOS EN

NUESTRO PAIS

PRINCIPIOS

Principio de legalidad

Plantea la exigencia de una norma con rango de ley

para

creación

modificación

derogación de los tributos

establecer exoneraciones

Principio de igualdad

La norma tributaria no debe tratar igual a quienes no tienen la misma capacidad contributiva.

Principio de no confiscatoriedad

Límite impuesto al Estado para que en ejercicio de su potestad tributaria no afecte el derecho de propiedad de los articulares

Principios de respeto a los derechos fundamentales

Límite impuesto al Estado para que en el ejercicio de su potestad tributaria no vulnere los derechos fundamentales del contribuyente,

CONCEPTO

Es una prestación de dinero que el Estado exige en el ejercicio de su poder

CLASIFICACIÓN

Impuestos

Son

IGV, ISC, ITF,RENTA y ITAN

Concepto

No es una contribución directa a favor del contribuyente

Ejemplo

El pago del impuesto a la renta mensual o anual

El pago del ISC, del tabaco, el licor etc.

el pago del IGV, en compras de vestidos,

Contribuciones

Son

SENATI, SENSICO, ONP, ESSALUD

Concepto

Es un beneficio general para la población

Ejemplo

Cuando un trabajador aporta al ONP y ESSALUD

Cuando un trabajador de una empresa industrial aporta a Senati.

Tasas

Concepto

Se paga como consecuencia de la prestación de un servicio público, individualizado

Tipos

Arbitrios

Prestación o

mantenimiento de un

servicio público

Ejemplo

Pago de los arbitrios municipales

Derechos

Pago por la prestación de un servicio administrativo público, uso o aprovechamiento de bienes públicos.

Ejemplo

Pago por mantenimiento de pista y vereda

Licencias

Pago para la obtención de autorizaciones específicas

Ejemplo

Licencia de funcionamiento de un local