Mapa Conceptual

Topic principal

Topic principal

Alcance

a) Ayudar al consejo en el desarrollo y Revisión de futuras NIIF.

b)Ayudar a los auditores a formarse una opinión acerca de si los E.F, esta de acuerdo con la norma.

c)Ayudar a los usuarios de los Estado Financieros., a interpretar la información contenida en los Estados Financieros de acuerdo a la NIIF.

Topic principal

Topic principal

Topic principal

Topic principal

Proposito y valor normativo

Topic principal

Topic principal

a)El Objetivo de la información financieras

b)Las características cualitativas de la información financiera.

c)La definición, reconocimiento y medición de los elementos que constituyen E. F.

d)Los conceptos de capital y mantenimiento de capital.

Usuarios y sus necesidades de información

Inversionistas

Empleados

Prestamistas

Proveedores y otros acreedores comerciales.

Clientes

El gobierno y sus organismos públicos.

Público en general

La Esencia sobre la Forma

Es necesario que éstos se contabilicen y presenten

de acuerdo con su esencia y realidad económica, y no meramente según su forma legal.

Características cualitativas de los estados financieros

Importancia Relativa o Materialidad

Cuando su omisión o presentación errónea pueden influir en las decisiones económicas de los usuarios, tomadas a partir de los estados financieros

Subtopic

Subtopic

Fiabilidad

Cuando está libre de error material y de sesgo o prejuicio.

Características Cualitativas de Mejora

Verificabilidad

Asegura a los usuarios que la información representa fielmente los fenómeno económicos que pretender presentar

Oportunidad

Si hay un retraso indebido en la presentación de la información, ésta puede perder su relevancia.

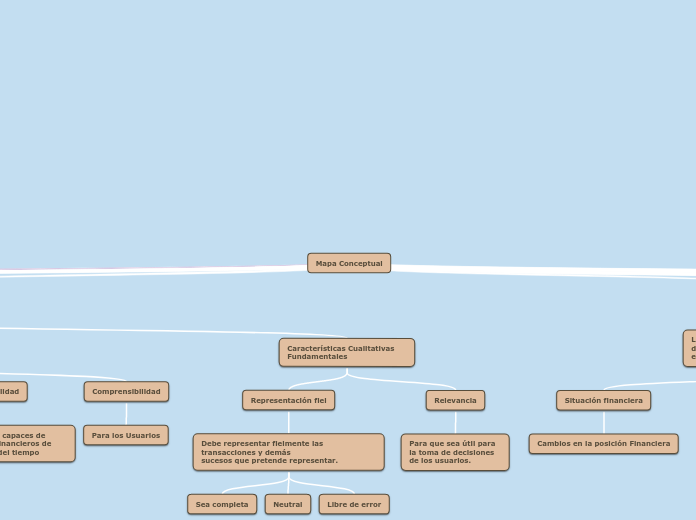

Comparabilidad

Los usuarios deben ser capaces de comparar los estados financieros de una entidad a lo largo del tiempo

Comprensibilidad

Para los Usuarios

Características Cualitativas Fundamentales

Representación fiel

Debe representar fielmente las transacciones y demás

sucesos que pretende representar.

Sea completa

Neutral

Libre de error

Relevancia

Para que sea útil para la toma de decisiones de los usuarios.

Objetivo de los estados financieros

La información sea útil a una amplia gama de usuarios al tomar sus decisiones

económicas necesitamos de lo siguiente.

Situación financiera

Cambios en la posición Financiera

Las decisiones económicas, que toman los usuarios de los estados financieros,

requieren una evaluación de la capacidad que la entidad tiene de generar efectivo u

otros recursos equivalentes al efectivo para la misma, así como la proyección

temporal y la certeza de tal generación de liquidez

Notas y cuadros complementarios

Contener información adicional que sea relevante para las necesidades de los usuarios respecto a determinadas partidas del balance y del estado de resultados.

Desempeño

Topic principal

Topic principal

Hipótesis fundamentales

Base de acumulación (o devengo)

Negocio en marcha

Topic principal

Elementos de Estados Financieros

Situación financiera

Capital

Activos

Pasivos

Rendimiento

Gastos

Ingresos

Reconocimiento

Sea Probable

Beneficio Economico

Sea Medible con Fiabilidad

Medición de los Elementos de los Estados Financieros

Costo Historico

Es el Valor de un Activo o un Pasivo en el momento que se registra.

Costo Corriente

Es el Valor de un Bien al momento que quiera sustituirlo

Valor Realizable

Es un acuerdo entre el oferente y el demandante al momento de adquirir un bien

Valor Presente

Es traer un Valor Futuro al Presente

Concepto de Capital y Mantenimiento de Capital

Mantenimiento Financiero

El mantenimiento del capital financiero puede ser medido en unidades monetarias nominales o en unidades de poder adquisitivo constante.

Mantenimiento Físico

puede ser medido en unidades monetarias nominales o en unidades de poder

adquisitivo constante.

Topic principal

NIC 1 Presentación de Estados Financieros

Finalidad de los Estados Financieros

Suministrar Información

Activo

Pasivo

Patrimonio

Rendimiento Financiero

Ingreso

Ganancias

Gastos

Pérdidas

Aportaciones a los Propietarios

Estados Flujos

Estructura y Contenido

Nombre

Si es individual o de grupo

Fecha o indicación del periodo cubierto

Moneda de presentación

Grado de Redondeo

Presentación del Balance

Conforme a su liquidez

Separando activos y pasivos en corrientes y no corrientes

Activos Corrientes

Activos no Corrientes

Pasivos Corrientes

Pasivos No Corrientes

Estado de Resultados Integrales

Se presentan en un unico estado o en dos

Se incluyen todos los ingresos o gastos a menos que la norma indique lo contrario

No debe presentarse partidas extraordinarias

Los gastos se presentan de acuerdo a su naturaleza o funcion

Informacion a revelar

Notas

Bases de preparación y políticas contables especificas de utilización

Información requerida que no sse incluye en las partidas de los E.F.

Información no presentada en los E.F. que sea relevante

Flujo de Efectivo

Características Generales

Imagen Fiel

Cumplimiento de la NIIF

Alcance Información financiera con propósito general de acuerdo a NIIF.

Para entidades con animo de lucro.

No aplica a E.F. resumidos o condensados

Información financiera intermedia en NIC 34

El Objetivo: Bases para la presentación de lo E. F. de propósito general. Para asegurar la comparabilidad

Determinación de la estructura

Requisitos mínimos de contenido y presentación

Juego Completo de Estados Financieros

Estado de Situacion Financiera al final del periodo

Estado del Resultado y Otro Resultado Integral del periodo

Estado de cambios en el patrimonio del periodo

Estado de flujos de efectivo del periodo

Notas a los Estados Financieros

Estado de Situación Financiera al inicio de cada periodo

Hipótesis

Negocio en Marcha

Acumulado o Devengado

Materialidad o Importancia Relativa

Se debe separar por partidas Materiales

Se agrupan por su naturaleza y su función

Información financiera con propósito general de acuerdo a NIIF

Para entidades con animo de lucro

No aplica a Estados Financieros resumidos o condensados

Información financiera intermedia en NIC 34.

NIC 2 INVENTARIOS

Prescribir el tratamiento contable de los inventarios.

Medición de los Inventarios

Costo de Los Inventarios

Formuas del Costo

Fifo

Promedio Ponderado

Técnicas de medición de Costo

Costo Estandar

Costo de los Minoristas

Subtopic

Costo

Valor Neto Realizable

Subtopic

Información a Revelar

Las políticas contables adoptadas para la medición de los inventarios.

El importe total en libros de los inventarios

El importe en libros de los inventarios que se llevan al valor razonable menos los costos de venta

El importe de los inventarios reconocido como gasto durante el periodo

El importe de las rebajas de valor de los inventarios que se ha reconocido como gasto en el periodo

El importe de las reversiones en las rebajas de valor anteriores, que se ha reconocido como una reducción en la cuantía del gasto por inventarios en el periodo

Las circunstancias o eventos que hayan producido la reversión de las rebajas de valor

El importe en libros de los inventarios pignorados en garantía del cumplimiento de deudas.

Definicioens

Costo de Adquisición

El costo de los inventarios comprenderá todos los costos derivados de su

adquisición y transformación

Valor Neto Realizable

Es el precio estimado de venta de un activo en el curso normal de la operación menos los costos estimados para terminar su producción y los necesarios para llevar a cabo la venta

Costo de Inventarios

El costo de adquisición de los inventarios comprenderá el precio de compra, los

aranceles de importación y otros impuestos (que no sean recuperables posteriormente

de las autoridades fiscales),

Valor Razonable

Es el importe por el cual puede ser intercambiado un activo, o

cancelado un pasivo, entre un comprador y un vendedor interesado y

debidamente informado, que realizan una transacción libre.

Costo de Transformación

Los costos de transformación de los inventarios comprenderán aquellos costos

directamente relacionados con las unidades producidas, tales como la mano de obra directa.

Reconocimiento como Gasto

Cuando el Inventario es Vendido

Costo de los inventarios

Costos de adquisición

Costos de transformación

Otros Costos

Costo de los inventarios para un prestador de servicios

Costo de los productos agrícolas recolectados de activos

biológicos

Subtopic

Excepciones para utiliza esta norma

Nic 11 Contratos de Construcción

Nic 32 Instrumentos Financieros, Presentación

Nic 39 Instrumentos Financieros, Reconocimiento y Medición

Niif 9 Instrumentos Financieros

Nic 41 Agricultura

El que sea el Menor

NIC 7 Flujo de Efectivo

Suministrar bases para evaluar la capacidad que tiene una entidad para

generar efectivo o equivalentes de efectivo.

Beneficios

Evaluar cambios en activos netos.

Evaluar la estructura financiera.

Liquidez

Solvencia

Moneda Extranjera

Moneda Funcional

Presentación

Indirecto

Directo

Clasificación

Actividades de Operación

Son actividades han generado fondos líquidos suficientes para reembolsar los préstamos, mantener la capacidad de operación de la entidad, pagar dividendos y realizar nuevas inversiones sin recurrir a fuentes externas de financiación.

Actividades de Inversión

recursos que se prevé van a producir ingresos y flujos de efectivo en el futuro.

Actividades de Financiamiento

Resulta útil al realizar la predicción

de necesidades de efectivo para cubrir compromisos con los suministradores

de capital a la entidad

Inversiones en

subsidiarias

Asociadas

Usando el método del costo o participación, el inversor limitara su información Una entidad controlada de forma conjunta incluirá su parte proporcional de los flujos

Transacciones No Monetarias

Las transacciones de inversión o financiación, que no han requerido el uso de efectivo

o equivalentes al efectivo, se excluirán del estado de flujos de efectivo.

Intereses y Dividendos

Deben de ser revelados por separado al igual que el impuesto a las ganancias.

Usualmente las entidades financieras los clasificaran como de operación

Los Intereses pagados se reconocerá como gasto,

Subtopic

Son fácilmente convertible en una cantidad determinada de efectivo

Efectivo y Equivalente de Efectivo

NIC 8

Políticas Contables, Cambios en las Estimaciones Contables y Errores

Politicas Contable

Aplicación de alguna NIIF

En ausencia de una NIIF

Uniformidad en las Políticas

Limitaciones a la Aplicación Retroactiva

Cuando sea impractable determinar el efecto acumulado en el período o períodos

Error

Son Los errores pueden surgir al reconocer, valorar, presentar o revelar la información de los elementos de los estados financieros. Los estados financieros no cumplen con las

NIIF si contienen errores, tanto materiales como inmateriales.

Limitaciones a la reexpresión retroactiva

El error correspondiente a un periodo anterior se corregirá mediante

reexpresión retroactiva, salvo que sea impracticable determinar los efectos en

cada periodo específico o el efecto acumulado del error.

Cambio en Políticas Contables

(a) las cuentas por cobrar de dudosa recuperación;

(b) la obsolescencia de los inventarios;

(c) el valor razonable de activos o pasivos financieros;

(d) la vida útil o las pautas de consumo esperadas de los beneficios económicos

futuros incorporados en los activos depreciables; y

(e) las obligaciones por garantías concedidas

Efecto para cambio en políticas contables

Período en el cual tenga lugar el cambio, si este solo afecta a ese período.

El periodo del cambio y futuros si el cambio afectase a todos ellos.

Información a Revelar

La naturaleza e importe de cualquier cambio en una estimación contable del período.

La naturaleza e importe de cualquier cambio en una estimación contable para periodos futuros cuando sea practicable.

Si no se revela el importe y naturaleza para periodos futuros por ser impracticable la entidad revelará el hecho

Norma es prescribir los criterios para seleccionar y modificar las

políticas contables.

Propiedad Planta y Equipo

Reconocimiento

Sea probable que la entidad obtenga los beneficios económicos futuros derivados del mismo.

El costo del elemento puede medirse con fiabilidad

Costo

Costos Iniciales

Adquiridos por razones de seguridad o de índole medioambiental

Ayuda a la entidad a lograr beneficios económicos

Cumple con las condiciones para ser reconocido como activo

Costos Posteriores

Costos derivado del mantenimiento diario se reconocerán en el resultado

La entidad reconocerá, dentro del importe en libros de un elemento de PPE, el costo de la sustitución

Considera que de parte de dicho elemento cuando se incurra en ese costo, siempre que se cumpla el criterio de reconocimiento.

Baja de Cuentas

Cuando no se espere obtener beneficios económicos futuros por su uso o disposición

Depreciaciones

Se depreciará de forma separada cada parte de un elemento de PPE que tenga un costo significativo con relación al costo total del elemento.

El importe depreciable de un activo se determina después de deducir su valor residual

Cuando coincidan ambas partes de un mismo PPE, podrán agruparse para determinar el cargo por depreciación en su conjunto.

Métodos de

Depreciación

Método de Linea Recta

Método de depreciación decreciente

Método de unidades producidas

Información a Revelar

Las bases de medición utilizadas.

Los métodos de depreciación utilizados.

Las vidas útiles o las tasas de depreciación utilizada

El importe en libros bruto y la depreciación acumulada

Una conciliación entre los valores en libros al principio y al final del periodo

La existencia y los importes correspondientes a restricciones a la titularidad, y PPE que estén afectos a garantías de obligaciones.

En caso de Revaluación

La fecha de revaluación

Si se han utilizado los servicios de un tasador independiente

Los métodos y las hipótesis significativas aplicadas en la estimación del valor razonable.

El importe en libros al que se habría reconocido se se hubieran contabilizado según el modelo del costo

El superavit por la revaluación.

Subtopic

Deterioro al valor

la NIC 36 Deterioro del Valor de los Activos.

Las compensaciones procedentes de terceros, por elementos de PPE, que hayan experimentado un deterioro del valor, se hayan perdido o se hayan abandonado, se incluirán en el resultado del periodo cuando tales compensaciones sean exigibles.

Subtopic

Subtopic

Medición en el Momento del Reconocimiento

Componentes del Costo

Su precio de adquisición

Costos atribuibles

La estimación inicial (NIC 2)

Medición posterior al reconocimiento

Modelo del costo

registrará por su costo menos la depreciación acumulada y el importe acumulado de las pérdidas por

deterioro del valor.

Modelo de revaluación

Se pueda medirse con fiabilidad se contabilizará por su valor revaluado, que es su valor razonable en el momento de la revaluación, menos la depreciación acumulada y el importe acumulado de las pérdidas por deterioro de valor que haya sufrido.

Para que los usuarios de los estados financieros puedan conocer la información acerca de la inversión que la entidad tiene en sus propiedades, planta y equipo, así como los cambios que se hayan producido en dicha inversión.

Nic 21 Efecto de las variaciones de la tasa de cambio en moneda extranjera

El objetivo de esta Norma es prescribir cómo se incorporan, en los estados financieros de una entidad, las transacciones en moneda

extranjera y los negocios en el extranjero, y cómo convertir los estados financieros a

la moneda de presentación elegida.

Regula

Transacciones en el extranjero

Negocios en el extranjero.

Moneda Funcional

La Moneda

Influye principalmente en los precios de compra y venta.

Influye principalmente en los costos, mano de obra, gastos, por producción de bienes y servicios.

Del país cuyas fuerzas competitivas fijen los precios de compra y venta. Moneda en la que se generan los fondos de financiación.

Moneda en que se cobran kas actividades de explotación (Operación).

En el Extranjero

Extranjero

Si las actividades de ésta se llevan a cabo como una extensión sin tener autonomía

Si las transacciones con la entidad que informa son relevantes.

Si los flujos de efectivo del negocio en el extranjero afectan significativamente a la entidad que informa.

Si los fondos para cubrir las obligaciones de la filial son independientes sin que la entidad que informa deba poner fondos a disposición de ésta.

Compra

Fecha de Transacción

Fecha de Presentación de Información Financiera

Fecha de Liquidación

Información a Revelar

Importe de las diferencias de cambios reconocidas en el resultado del periodo

Las diferencias de cambio reconocidas en otro resultado integral y acumuladas en n componente separado del patrimonio

Si la moneda de presentación sea diferente a la moneda funcional.

Si ha producido n cambio en la moneda funcional.

Si la entidad presenta sus E. F. diferentes a su moneda funcional.

Utilización de Moneda de presentación distinta de la moneda funcional

Económias no inflacionarias

Activos y pasivos se convierten al tipo de cambio de la fecha de cierre.

Resultados al tipo de cambio a la fecha de transacción . Tipo de cambio promedio Ponderado

Diferencias se llevan al otro resultado integral.

Económias Inflacionarias

Todas las partidas de activos, pasivos, patrimonio neto ingresos y gastos se convertirán a la tasa de cambio de cierre a la fecha de balance más reciente incluyendo las comparativas.

Las diferencias por conversión se lleva al otro resultado integral.

No deben ajustarse los años anteriores cuando la información se ha convertido utilizando la moneda de una economía no inflacionaria.

Cuando la moneda funcional de la entidad corresponda a una economía inflacionaria los E.F. deben de reexpresarse antes de aplicar el tipo de cambio.

Conversión de un negocio en el extranjero

Se eliminan las operaciones intragrupo.

Las diferencias en ctas. Por cobrar o ctas. Por pagar se llevan a los resultados o resultado integral según corresponda.

Desapropiación

Las diferencias registradas en otro resultado integral se llevan al resultado

Partidas monetarias

La característica esencial de una partida monetaria es el derecho a recibir o la

obligación de entregar una cantidad fija o determinable de unidades monetarias.

Información, en moneda funcional, sobre las transacciones en moneda extranjera

Reconocimiento inicial

En el registro inicial se utilizará la moneda funcional, aplicando el importe de la moneda extranjera de la tasa de cambio a la fecha de la transacción entre la moneda nacional y extranjera.

Reconocimiento Posterior

Las partidas monetarias se convertirán utilizando la T.C. de cierre.

Las partidas no monetarias se convertirán utilizando la T.C. a la fecha de la transacción.

Las partidas en moneda extranjera valoradas a valor razonable se convertirán utilizando la T.C. A la fecha en que se determinó el valor razonable. Las diferencias por tipo de cambio se presentan en los resultados del ejercicio. Los cambios en la moneda funcional se consideran un cambio contable aplicando los procedimientos de conversión de la nueva moneda en forma prospectiva, desde la fecha del cambio.

Subtopic

MARCO CONCEPTUAL DE LA PREPARACION Y PRESENTACION DE LOS E.F.

Usando amplias variedades de definiciones para los elementos de los estados financieros.

PROPOSITOS

1) Ayudar al Consejo del IASC en el desarrollo de futuras Normas

Internacionales de Contabilidad, así como en la revisión de las ya existentes.

2) Ayudar a los usuarios de los estados financieros en la interpretación contenida en aquéllos estados que hayan sido preparados siguiendo las NIC.

3)No es una Norma Internacional de Contabilidad, y por tanto no define reglas para ningún tipo particular de medida o presentación. Tampoco tiene poder derogatorio sobre ninguna Norma Internacional de Contabilidad.

ALCANCE

1) El objetivo de los estados financieros.

2) Las características cualitativas que determinan la utilidad de la información de los estados financieros.

3) La definición, reconocimiento y medición de los elementos que constituyen los estados financieros.

OBJETIVO

1) El objetivo de los estados financieros es suministrar información acerca de la situación financiera, desempeño y cambios en la posición financiera.

2) Los estados financieros preparados con este propósito cubren las necesidades comunes de muchos usuarios.

3) Los estados financieros también muestran los resultados de la administración llevada a cabo por la gerencia.

Características cualitativas

de los estados financieros.

Las características cualitativas son los atributos que hacen útil, para los usuarios, la información suministrada en los estados financieros. Las cuatro principales características cualitativas son comprensibilidad, relevancia, fiabilidad y comparabilidad.

Norma Internacional de Información Financiera 16 Arrendamientos

Esta Norma establece los principios para el reconocimiento, medición, presentación e información a revelar de los arrendamientos.

Identificación de un arrendamiento

Al inicio de un contrato, una entidad evaluará si el contrato es, o contiene, un arrendamiento. Un contrato es, o contiene, un arrendamiento si transmite el derecho a controlar el uso de un activo identificado por un periodo de tiempo a cambio de una contra prestación.

Separación de componentes de un contrato

Para un contrato que es, o contiene, un arrendamiento, una entidad contabilizará cada componente del

arrendamiento dentro del contrato como un arrendamiento

Arrendatario

un arrendatario distribuirá la contraprestación del contrato a

cada componente del arrendamiento sobre la base de precio relativo independiente del componente del

arrendamiento y del precio agregado independiente de los componentes que no son arrendamiento.

Reconocimiento

En la fecha de comienzo, un arrendatario reconocerá un activo por derecho de uso y un pasivo por

arrendamiento.

Un arrendador clasificará cada uno de sus arrendamientos como un arrendamiento operativo o un arrendamiento financiero.

Arrendamientos financieros

Reconocimiento y medición

Medición inicial

Arrendamientos operativos

Un arrendador reconocerá los pagos por arrendamiento procedentes de los arrendamientos operativos como ingresos de forma lineal o de acuerdo con otra base sistemática

Presentación

Un arrendador presentará los activos subyacentes sujetos a arrendamientos operativos en su estado de situación

financiera de acuerdo con la naturaleza de los activos subyacentes.

Información a revelar

Para arrendamientos financieros:

(i) resultados de las ventas;

(ii) ingresos financieros sobre la inversión neta en el arrendamiento; y

(iii) el ingreso relativo a pagos por arrendamiento variables no incluidos en la medición de la inversión neta en el arrendamiento.

Medición Posterior

Arrendador

Para un contrato que contiene un componente de arrendamiento y uno o más componentes adicionales de

arrendamiento o que no son de arrendamiento, un arrendador distribuirá la contraprestación del contrato

Medición

Medición inicial del activo por derecho de uso

En la fecha de comienzo, un arrendatario medirá un activo por derecho de uso al costo.

el importe de la medición inicial del pasivo por arrendamiento, como se describe en el párrafo 26;

(b) los pagos por arrendamiento realizados antes o a partir de la fecha de comienzo, menos los incentivos de arrendamiento recibidos;

(c) los costos directos iniciales incurridos por el arrendatario; y

(d) una estimación de los costos a incurrir por el arrendatario al desmantelar y eliminar el activo subyacente, restaurar el lugar en el que se localiza o restaurar el activo subyacente a la condición requerida

Medición inicial del pasivo por arrendamiento

En la fecha de comienzo, un arrendatario medirá el pasivo por arrendamiento al valor presente de los pagos por arrendamiento que no se hayan pagado en esa fecha

Medición posterior

Modelo del costo

Se aplica menos la depreciación acumulada y las pérdidas acumuladas por deterioro del valor; y ajustado por cualquier nueva medición del pasivo por arrendamiento especificado

Información a Revelar

El objetivo de la información a revelar para los arrendatarios es revelar información en las notas que,

junto con la información proporcionada en el estado de situación financiera, estado del resultado del

periodo y estado de flujos de efectivo, dé una base a los usuarios de los estados financieros para evaluar el

efecto que tienen los arrendamientos

Después de la fecha de comienzo, un arrendatario medirá su activo por derecho de uso aplicando el

modelo del costo

NIIF 16 Ingresos de Actividades Ordinarias Procedentes de Contratos con

Clientes

El objetivo de esta Norma es establecer los principios que aplicará una entidad para presentar

información útil a los usuarios de los estados financieros sobre la naturaleza, importe, calendario e

incertidumbre

Reconocimiento

Identificación del contrato

las partes del contrato han aprobado el contrato (por escrito, oralmente o de acuerdo con

otras prácticas tradicionales del negocio) y se comprometen a cumplir con sus respectivas

obligaciones;

(b) la entidad puede identificar los derechos de cada parte con respecto a los bienes o servicios a transferir;

(c) la entidad puede identificar las condiciones de pago con respecto a los bienes o servicios a transferir;

(d) el contrato tiene fundamento comercial (es decir, se espera que el riesgo, calendario o importe de los flujos de efectivo futuros de la entidad cambien como resultado del contrato); y

(e) es probable que la entidad recaude la contraprestación a la que tendrá derecho a cambio de

los bienes o servicios que se transferirán al cliente.

Combinación de contratos

(a) los contratos se negocian como un paquete con un objetivo comercial único;

(b) el importe de la contraprestación a pagar en un contrato depende del precio o desempeño del otro

contrato; o

(c) los bienes o servicios comprometidos en los contratos (o algunos bienes o servicios comprometidos en cada uno de los contratos) son una obligación de desempeño única de acuerdo

Identificación de las obligaciones de desempeño

Un bien o servicio o un grupo de bienes o servicios) que es distinto.

Una serie de bienes o servicios distintos que son sustancialmente iguales y que tienen el mismo patrón de transferencia al cliente.

Compromisos en contratos con clientes

Un contrato con un cliente generalmente señala de forma explícita los bienes o servicios que una entidad se

compromete transferir a un cliente

Satisfacción de las obligaciones de desempeño

Una entidad reconocerá los ingresos de actividades ordinarias cuando o a medida que satisfaga un obligación de desempeño mediante la transferencia de los bienes o servicios comprometidos es decir, uno o varios activos al cliente. Un activo se transfiere cuando o a medida que el cliente obtiene el control de ese activo.

Medición

Determinación del precio de la transacción

Una entidad considerará los términos del contrato y sus prácticas tradicionales de negocio para

determinar el precio de la transacción. El precio de la transacción es el importe de la contraprestación a la que una entidad espera tener derecho a cambio de transferir los bienes o servicios comprometidos con cliente,