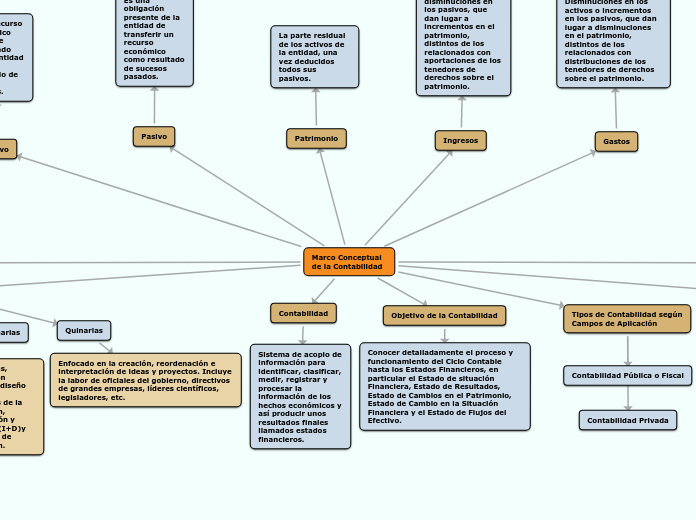

Marco Conceptual de la Contabilidad

Gastos

Disminuciones en los activos o incrementos en los pasivos, que dan lugar a disminuciones en el patrimonio, distintos de los relacionados con distribuciones de los tenedores de derechos sobre el patrimonio.

Ingresos

Son incrementos en los activos o disminuciones en los pasivos, que dan lugar a incrementos en el patrimonio, distintos de los relacionados con aportaciones de los tenedores de derechos sobre el patrimonio.

Patrimonio

La parte residual de los activos de la entidad, una vez deducidos todos sus pasivos.

Pasivo

Es una obligación presente de la entidad de transferir un recurso económico como resultado de sucesos pasados.

Activo

Es un recurso económico presente controlado por la entidad como resultado de sucesos pasados.

Tipos de sociedades

Sociedad Anónima

Sociedad en Comandita por Acciones

Sociedad por Acciones Simplificada

Sociedad de Economía Mixta

Sociedad Colectiva

Sociedad en Comandita Simple

Sociedad de Responsabilidad Limitada

Empresa Unipersonal

Actividades Económicas

Primarias

Agricultura, ganadería, silvicultura, pesca, caza y minería.

Secundarias

Industrias manufactureras, construcción y generación y distribución de agua, electricidad y gas.

Terciarias

Comercio al por menor, bienes raíces, actividades gubernamentales y judiciales seguros y servicios financieros, servicios de salud, medios de comunicación, transporte y almacenamiento, servicios educativos, hoteles y restaurantes, telecomunicaciones.

Cuaternarias

Consultorías, planificación financiera, diseño en general, tecnologías de la información, investigación y desarrollo (I+D)y generación de información.

Quinarias

Enfocado en la creación, reordenación e interpretación de ideas y proyectos. Incluye la labor de oficiales del gobierno, directivos de grandes empresas, líderes científicos, legisladores, etc.

Contabilidad

Sistema de acopio de información para identificar, clasificar, medir, registrar y procesar la información de los hechos económicos y así producir unos resultados finales llamados estados financieros.

Objetivo de la Contabilidad

Conocer detalladamente el proceso y funcionamiento del Ciclo Contable hasta los Estados Financieros, en particular el Estado de situación Financiera, Estado de Resultados, Estado de Cambios en el Patrimonio, Estado de Cambio en la Situación Financiera y el Estado de Flujos del Efectivo.

Tipos de Contabilidad según Campos de Aplicación

Contabilidad Pública o Fiscal

Contabilidad Privada

Ciclo Contable

Periodo de tiempo en el que una sociedad realiza de forma sistemática y cronológica el registro contable de una forma fiable, reflejando la imagen de la actividad.

Etapas

Apertura

Movimiento

Cierre

Periodo Contable

Las operaciones económicas de una empresa se deben reconocer y registrar en un determinado tiempo, por regla general del 01 de Enero a 31 de Diciembre.