MEDIOS MAGNÉTICOS

DEFINICIÓN

Formatos en los que se presenta la información que se debe llevar ante la DIAN

Datos conocidos

Información EXOGENA

Clientes o Usuarios

Conjunto de datos de operaciones con Terceros

Hecho de Organizar y contener

Información a la DIAN

OBJETIVOS

SEGUIMIENTO

A los ingresos de las personas naturales

EXAMINAR

Devoluciones a los Contribuyentes

RECONOCER

Inconsistencias en la información entregada

REVISAR

Todos los Procesos contables

NORMATIVIDAD

Mediante la Resolución 0070 de 2019

La DIAN definió el grupo de obligados a suministrar información tributaria por el año gravable.

Grandes Contribuyentes

Según el ultimo dígito del NIT, plazo del 27 de abril al 10 de mayo del 2021.

Personas Jurídicas y Naturales

Plazo desde el 11 de mayo hasta el 9 de junio del 2021

Resolución 000023 del 12 de marzo del 2021

La DIAN modificó obligados y características técnicas

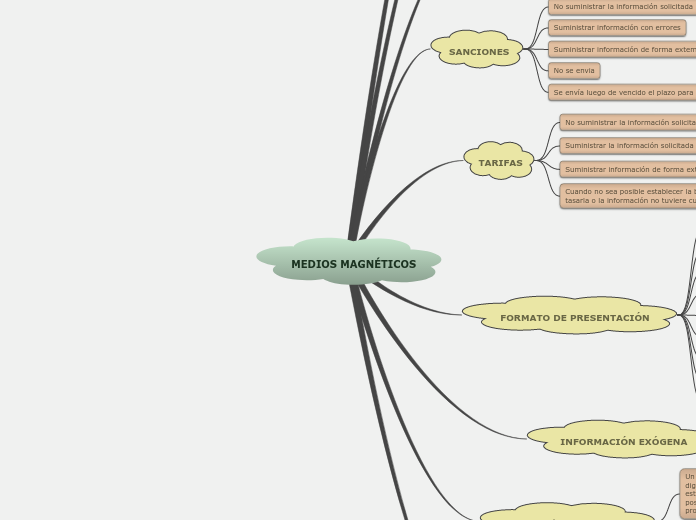

SANCIONES

No suministrar la información solicitada

Suministrar información con errores

Suministrar información de forma extemporánea

No se envia

Se envía luego de vencido el plazo para hacerlo

TARIFAS

No suministrar la información solicitada

5%

Suministrar la información solicitada con errores

4%

Suministrar información de forma extemporánea

3%

Cuando no sea posible establecer la base para tasarla o la información no tuviere cuantía

0,5%

FORMATO DE PRESENTACIÓN

1001 - Pagos o abonos en cuenta

1003 - Retenciones a favor

1004 - Descuentos Tributarios

1005 - IVA Descontable

1006 - IVA Generado

1007 - Ingresos

1008 - Cuentas Por Cobrar

1009 - Cuentas por pagar

Resolución 00070 Art 46 - Todos los Formatos

INFORMACIÓN EXÓGENA

Debe ser entregada en formato XML

¿Por qué archivos XML?

Un archivo XML es un conjunto de registros digitales basados en un texto plano. Este archivo está conformado únicamente por caracteres y no posee un formato especial que necesite ser procesado para su lectura.

Debido a la simplicidad de este formato, los archivos XML pueden ser traducidos y leídos por una gran cantidad de sistemas informáticos, lo cual facilita en gran medida su clasificación y comparación.

¿Quien debe entregar los Medios Magnéticos?

Este reporte debe ser entregado por toda persona natural o jurídica que cumpla con los topes de ingresos establecidos, por los agentes de retenciones y por las personas que practicaron autorretención durante el año.

Aquellas personas jurídicas y sus asimiladas y demás entidades públicas y privadas que en el año gravable 2019 o en el año gravable 2020 hayan obtenido ingresos brutos superiores a cien millones de pesos ($100.000.000)