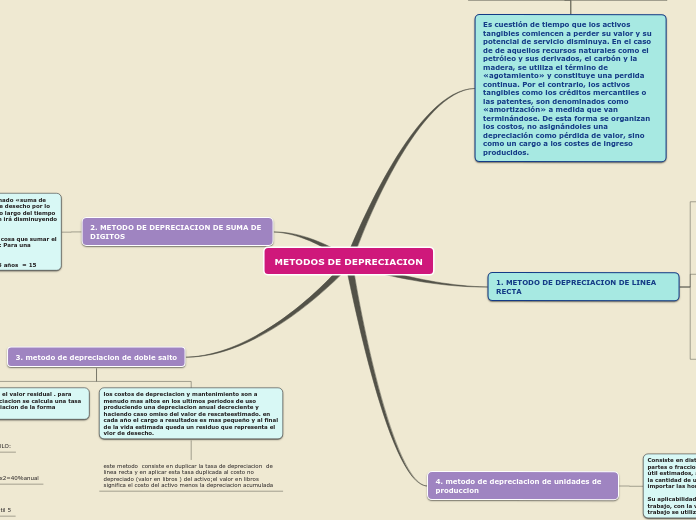

METODOS DE DEPRECIACION

Es cuestión de tiempo que los activos tangibles comiencen a perder su valor y su potencial de servicio disminuya. En el caso de de aquellos recursos naturales como el petróleo y sus derivados, el carbón y la madera, se utiliza el término de «agotamiento» y constituye una perdida continua. Por el contrario, los activos tangibles como los créditos mercantiles o las patentes, son denominados como «amortización» a medida que van terminándose. De esta forma se organizan los costos, no asignándoles una depreciación como pérdida de valor, sino como un cargo a los costes de ingreso producidos.

2. metodo de suma de digitos

1. Metodo de linea recta

3. metodo de doble salto

4. metodo de unidades de produccion

1. METODO DE DEPRECIACION DE LINEA RECTA

En este método, la depreciación es considerada como función del tiempo y no de la utilización de los activos. Resulta un método simple que viene siendo muy utilizado y que se basa en considerar la obsolescencia progresiva como la causa primera de una vida de servicio limitada, y considerar por tanto la disminución de tal utilidad de forma constante en el tiempo. El cargo por depreciación será igual al costo menos el valor de desecho.

Costo – valor de desecho

=

monto de la depreciación para cada año de vida del activo o gasto de depreciación anual

Ejemplo: Para calcular el costo de depreciación de una cosechadora de 22.000 euros que aproximadamente se utilizará durante 5 años, y cuyo valor de desecho es de 2.000 euros, usando este método de línea recta obtenemos:

22.000 € – 2.000 €

=

Gasto de depreciación anual de 4.000 €

5 años

4. metodo de depreciacion de unidades de produccion

Consiste en distribuir el costo actualizado del bien en partes o fracciones desiguales durante sus años de vida útil estimados, aplicando una depreciación en función a la cantidad de unidades producidas por el bien sin importar las horas trabajadas.

Su aplicabilidad es similar al método de las horas de trabajo, con la variante que en vez utilizar las horas de trabajo se utiliza la producción realizada.

2. METODO DE DEPRECIACION DE SUMA DE DIGITOS

Para este método de depreciación llamado «suma de dígitos» cada año se rebaja el costo de desecho por lo que el resultado no será equitativo a lo largo del tiempo o de las unidades producidas, sino que irá disminuyendo progresivamente.

La suma de dígitos anuales no es otra cosa que sumar el número de años de la siguiente forma: Para una estimación de 5 años:

1 años + 2 años + 3 años + 4 años + 5 años = 15

Ejemplo: Vamos a ver para que sirve ese 15 en el ejemplo anterior de la cosechadora cuyo valor (22.000 – 2.000) = 20.000 € que se perderán en 5 años:

Para el primer año el factor es (5/15) porque quedan 5 años por delante:

Suma a depreciar

x

Años de vida pendientes

Suma de los años

=

Depreciación del año 1

20.000 €

x

5/15

=

6666.66 €

3. metodo de depreciacion de doble salto

en este metodo no se deduce el valor residual . para utilizar este metodode depreciacion se calcula una tasa o porcentaje anual de depreciacion de la forma siguiente:

CALCULO:

100%x2=100%x2=40%anual

vida util 5

los costos de depreciacion y mantenimiento son a menudo mas altos en los ultimos periodos de uso produciendo una depreciacion anual decreciente y haciendo caso omiso del valor de rescateestimado. en cada año el cargo a resultados es mas pequeño y al final de la vida estimada queda un residuo que representa el vlor de desecho.

este metodo consiste en duplicar la tasa de depreciacion de linea recta y en aplicar esta tasa duplicada al costo no depreciado (valor en libros ) del activo;el valor en libros significa el costo del activo menos la depreciacion acumulada