Métodos de valoración bajo las NIIF

Costo Histórico

Es uno de los criterios básicos de valoración de los conceptos de activo y patrimonio, los cuales se identifican con el costo de adquisición.

Es también importante para la utilización de las Normas Internacionales de Información financiera.

Es un precio de adquisición o coste de producción

Comprende el importe de efectivo y otras partidas pagadas, o por el valor razonable de la contrapartida entregada a cambio en el momento de la adquisición.

Comprende el importe de los productos recibidos a cambio de incurrir en la obligación.

Menciona el enfoque del costo, como una de las tres técnicas de valoración, el cual: “refleja el importe que se requeriría en el momento presente para sustituir la capacidad de servicio de un activo”

El Mercado utiliza los precios y otra información relevante generada por transacciones de mercado que involucran activos, pasivos o un grupo de activos y pasivos idénticos o comparables, tales como un negocio

Convierte importes futuros en un importe presente único

Valor Neto Realizable

Es el precio que sería percibido por vender un activo o pagado por transferir un pasivo en una transacción no forzada entre participantes del mercado en la fecha de medición

Tiene en cuenta el importe por el cual se esperan realizar los inventarios a través de contratos o acuerdos con los clientes.

Tiene en consideración los valores de mercado y no necesariamente los acuerdos contractuales con los clientes.

Se puede determinar sobre la base de los precios generales de ventas y es un importe propio de las condiciones de la entidad

Es un valor relacionado con el mercado y la forma como este determina los precios de venta.

Por ello el valor razonable, que se aplique a todo tipo de elementos de activo es un instrumento de análisis sobre la valoración del activo

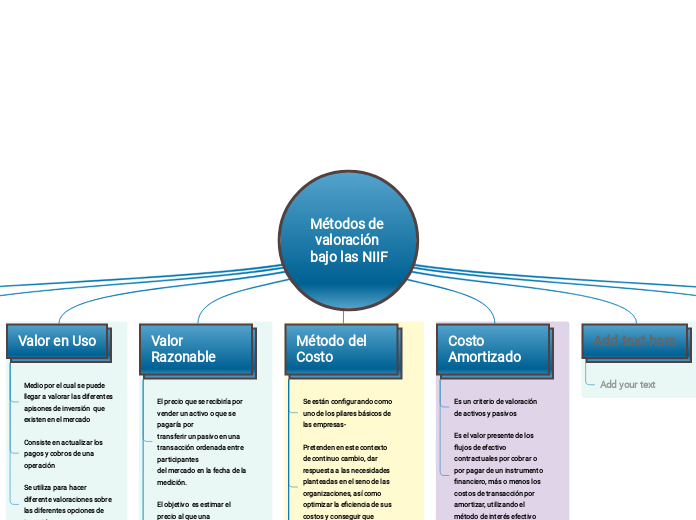

Valor en Uso

Medio por el cual se puede llegar a valorar las diferentes apisones de inversión que existen en el mercado

Consiste en actualizar los pagos y cobros de una operación

Se utiliza para hacer diferente valoraciones sobre las diferentes opciones de inversión que se tenga

Valor Razonable

El precio que se recibiría por vender un activo o que se pagaría por

transferir un pasivo en una transacción ordenada entre participantes

del mercado en la fecha de la medición.

El objetivo es estimar el precio al que una

transacción ordenada de venta del activo o de transferencia del pasivo tendría lugar

entre participantes del mercado en la fecha de la medición en las condiciones de mercado presentes.

Pueden clasificarse el activo y el pasivo dentro de diferentes niveles de la jerarquía

El primer nivel son los precios para los activos y los pasivos idénticos ( precio del mercado)

El segundo nivel hace referencia a los precios detectables directa e indirectamente para activos y pasivos idénticos o muy similares similares

El tercer nivel son los preciso de los activos y pasivos que no pueden ser observados

Método del Costo

Se están configurando como uno de los pilares básicos de las empresas-

Pretenden en este contexto de continuo cambio, dar respuesta a las necesidades planteadas en el seno de las organizaciones, así como optimizar la eficiencia de sus costos y conseguir que

sea competitiva.

No se puede limitar la importancia de los costos al sólo manejo

de las existencias o los inventarios

COSTOS INVENTARIABLES

Todos los esfuerzos económicos orientados a la producción o comercialización de bienes

o a la prestación de los servicios y por lo tanto se deben llevar como un mayor valor de estos

Inventarios

(activos) y tipos

Materias Primas, Suministros

Productos en Proceso, Obras de Construcción en Curso

Productos Terminados, Obras de Construcción en Curso

SISTEMAS DE INVENTARIOS

Utilizados para la determinación del costo de la mercancía

vendida y los inventarios

Sistema de inventario periódico y permanente

MÉTODOS DE VALORACIÓN

Utilizados para la determinación del costo de ventas, el costo de los

productos fabricados, el costo de los inventarios de materias primas, productos en proceso, productos terminados, mercancías en almacén y suministros

Costo Amortizado

Es un criterio de valoración de activos y pasivos

Es el valor presente de los flujos de efectivo contractuales por cobrar o por pagar de un instrumento financiero, más o menos los costos de transacción por amortizar, utilizando el método de interés efectivo

Add text here

Add your text

Método de la Tasa de Interés efectivo

Es un método de valoración de instrumentos financieros, concretamente de instrumentos de deuda-

Puede ser un activo financiero o un pasivo financiero.

Es un activo financiero para la entidad que debe cobrar la deuda y un pasivo financiero para la entidad que debe cancelar la deuda

Add text here

Add your text