NIA 705

Topic principal

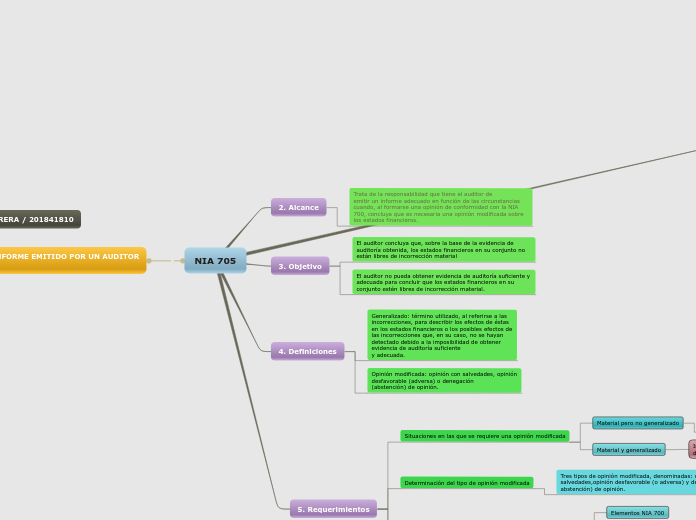

Alcance

Trata de la responsabilidad que tiene el auditor de

emitir un informe adecuado en función de las circunstancias cuando, al formarse una opinión de conformidad con la NIA 700, concluya que es necesaria una opinión modificada sobre los estados financieros.

Objetivo

El auditor concluya que, sobre la base de la evidencia de auditoría obtenida, los estados financieros en su conjunto no están libres de incorrección material

El auditor no pueda obtener evidencia de auditoría suficiente y adecuada para concluir que los estados financieros en su conjunto estén libres de incorrección material.

Definiciones

Generalizado: término utilizado, al referirse a las incorrecciones, para describir los efectos de éstas en los estados financieros o los posibles efectos de las incorrecciones que, en su caso, no se hayan detectado debido a la imposibilidad de obtener evidencia de auditoría suficiente

y adecuada.

Opinión modificada: opinión con salvedades, opinión desfavorable (adversa) o denegación

(abstención) de opinión.

Requerimientos

Situaciones en las que se requiere una opinión modificada

Material pero no generalizado

Los estados financieros contienen

incorrecciones materiales. Opinión con salvedades

Material y generalizado

Imposibilidad de obtener evidencia

de auditoría suficiente y adecuada Opinión con salvedades

Determinación del tipo de opinión modificada

Tres tipos de opinión modificada, denominadas: opinión con salvedades,opinión desfavorable (o adversa) y denegación (o abstención) de opinión.

Estructura y contenido del informe de auditoría cuando se expresa una opinión modificada

Elementos NIA 700

Párrafo de fundamento de la opinión modificada

Párrafo de opinión

Comunicación con los responsables del gobierno de la entidad

Cuando el auditor prevea tener que expresar una opinión modificada en el informe de auditoría, comunicará comunicará a los responsables del gobierno de la entidad las circunstancias que le llevan a prever dicha opinión modificada y la redacción prevista de la modificación.