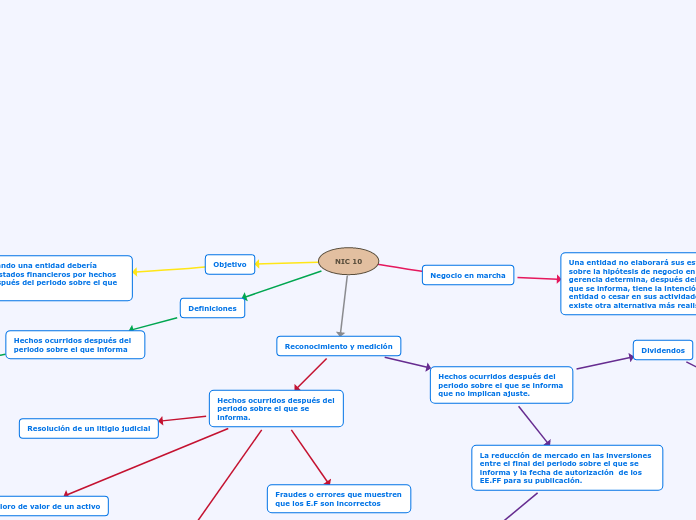

NIC 10

Negocio en marcha

Una entidad no elaborará sus estados financieros sobre la hipótesis de negocio en marcha si la gerencia determina, después del periodo sobre el que se informa, tiene la intención de liquidar la entidad o cesar en sus actividades, o bien que no existe otra alternativa más realista que hacerlo.

Definiciones

Hechos ocurridos después del periodo sobre el que informa

a) aquellos que proporcionan evidencia de las condiciones que existían al final del periodo sobre el que informa.

b) aquellos que indican condiciones que surgieron después del periodo

sobre el que se informa

Reconocimiento y medición

Hechos ocurridos después del periodo sobre el que se informa.

Resolución de un litigio judicial

Deterioro de valor de un activo

Venta de inventarios

Puede proporcionar evidencia sobre su valor neto realizable

Fraudes o errores que muestren que los E.F son incorrectos

Hechos ocurridos después del periodo sobre el que se informa que no implican ajuste.

La reducción de mercado en las inversiones entre el final del periodo sobre el que se informa y la fecha de autorización de los EE.FF para su publicación.

La caída del valor razonable no está normalmente relacionada con las condiciones de las inversiones al final del periodo sobre el que se informa, sino que refleja circunstancias acaecidas en el periodo siguiente.

Dividendos

Si se acordase distribución después del periodo sobre el que se informa pero antes de que los estados financieros sean autorizados para su emisión, los dividendos no se reconocerán como un pasivo al final del periodo sobre el que se informa, porque no existe obligación en ese momento.

Estos dividendos solo quedarán reconocidos en las notas a los estados de acuerdo a la NIC 1