NIC 16 PROPIEDAD PLANTA Y EQUIPO

Objetivo

El objetivo de esta Norma es prescribir el tratamiento contable de propiedades,

planta y equipo, de forma que los usuarios de los estados financieros puedan

conocer la información acerca de la inversión que la entidad tiene en sus propiedades, planta y equipo, así como los cambios que se hayan producido en dicha inversión

Alcance

Esta Norma debe ser aplicada en la contabilización de los elementos de

propiedades, planta y equipo, salvo cuando otra Norma exija o permita un tratamiento contable diferente.

No aplicable para:

Las propiedades, planta y equipo clasificadas como mantenidas para la

venta de acuerdo con la NIIF 5

Los activos biológicos relacionados con actividades agrícolas distintos de

las plantas productoras

El reconocimiento y medición de activos para exploración y evaluación

Los derechos mineros y reservas minerales tales como petróleo, gas

natural y recursos no renovables similares.

Definiciones relevantes

Una planta productora es una planta viva que:

(a) se utiliza en la elaboración o suministro de productos agrícolas;

(b) se espera que produzca durante más de un periodo;

y (c) tiene una probabilidad remota de ser vendida como productos agrícolas, excepto por ventas incidentales de raleos y podas.

Depreciación es la distribución sistemática del importe depreciable de un

activo a lo largo de su vida útil.

Importe depreciable es el costo de un activo, u otro importe que lo haya

sustituido, menos su valor residual.

Valor específico para una entidad es el valor presente de los flujos de efectivo

que la entidad espera obtener del uso continuado de un activo

Valor razonable es el precio que se recibiría por vender un activo

Una pérdida por deterioro es el exceso del importe en libros de un activo

sobre su importe recuperable.

Reconocimiento

El coste de un elemento de propiedades, planta y equipo se reconocerá

como activo si, y sólo si:

(a) sea probable que la entidad obtenga los beneficios económicos

futuros derivados del mismo; y

(b) el costo del elemento puede medirse con fiabilidad.

Partidas tales como las piezas de repuesto, equipo de reserva y el equipo auxiliar se reconocerán de acuerdo con esta NIIF cuando cumplen con la definición de propiedades, planta y equipo.

La entidad evaluará, de acuerdo con este principio de reconocimiento, todos los costos de propiedades, planta y equipo en el momento en que se incurre en ellos.

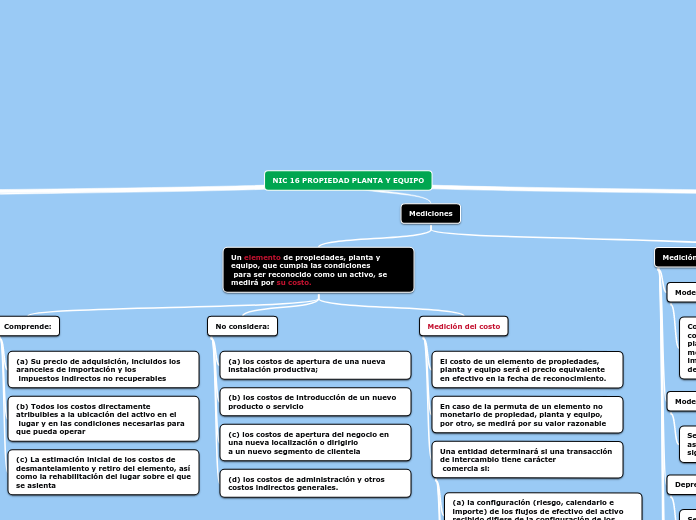

Mediciones

Un elemento de propiedades, planta y equipo, que cumpla las condiciones

para ser reconocido como un activo, se medirá por su costo.

Comprende:

(a) Su precio de adquisición, incluidos los aranceles de importación y los

impuestos indirectos no recuperables

(b) Todos los costos directamente atribuibles a la ubicación del activo en el

lugar y en las condiciones necesarias para que pueda operar

(c) La estimación inicial de los costos de desmantelamiento y retiro del elemento, así como la rehabilitación del lugar sobre el que se asienta

No considera:

(a) los costos de apertura de una nueva instalación productiva;

(b) los costos de introducción de un nuevo producto o servicio

(c) los costos de apertura del negocio en una nueva localización o dirigirlo

a un nuevo segmento de clientela

(d) los costos de administración y otros costos indirectos generales.

Medición del costo

El costo de un elemento de propiedades, planta y equipo será el precio equivalente en efectivo en la fecha de reconocimiento.

En caso de la permuta de un elemento no monetario de propiedad, planta y equipo, por otro, se medirá por su valor razonable

Una entidad determinará si una transacción de intercambio tiene carácter

comercia si:

(a) la configuración (riesgo, calendario e importe) de los flujos de efectivo del activo recibido difiere de la configuración de los flujos de efectivo del activo transferido;

(b) El valor específico para la entidad, de la parte de sus actividades afectadas por la permuta, se ve modificado como consecuencia del intercambio

(c) la diferencia identificada en (a) o en (b) es significativa al compararla con el valor razonable de los activos intercambiados.

Medición posterior al reconocimiento

Modelo del costo

Con posterioridad a su reconocimiento como activo, un elemento de propiedades, planta y equipo se registrará por su costo menos la depreciación acumulada y el importe acumulado de las pérdidas por deterioro del valor.

Modelo de revaluación

Se harán con suficiente regularidad, para

asegurar que el importe en libros no difiera

significativamente

Depreciación

Se depreciará de forma separada cada parte de un elemento de propiedades, planta y equipo que tenga un costo significativo con relación al costo total del elemento.

Método de depreciación

Reflejará el patrón con arreglo al cual

se espera que sean consumidos, por parte de la entidad, los beneficios económicos futuros del activo. Se revisará, como mínimo, al término de cada periodo anual

Deterioro del valor

Para determinar si un elemento de propiedades, planta y equipo ha visto deteriorado su valor, la entidad aplicará la NIC 36 Deterioro del Valor de los Activos.

Compensación por deterioro del valor

Las compensaciones procedentes de terceros se incluirán en el resultado del periodo cuando tales compensaciones sean exigibles.

Bajas en cuentas

El importe en libros de un elemento de propiedades, planta y equipo se dará de baja en cuentas:

(a) por su disposición; o

(b) cuando no se espere obtener beneficios económicos futuros por su uso o disposición.

Información a revelar

En los estados financieros se revelará, con respecto a cada una de las clases De propiedades, planta y equipo, la siguiente información:

(a) Las bases de medición utilizadas para determinar el importe en libros

bruto;

(b) Los métodos de depreciación utilizados;

(c) Las vidas útiles o las tasas de depreciación utilizadas;

(d) el importe en libros bruto y la depreciación acumulada tanto al

principio como al final de cada periodo; y

(e) una conciliación entre los valores en libros al principio y al final del periodo

Vigencia

Una entidad aplicará esta Norma para los periodos anuales que comiencen a partir del 1 de enero de 2005.