NIC 8

Objetivo

Prescribir los criterios

Seleccionar

Políticas contables

Modificar

Políticas contables

Tratamiento contable

Cambios en las estimaciones contables

Y de la corrección de errores

Información a revelar

Cambios en las estimaciones contables

Y de la corrección de errores

Realzar

La relavancia

Periodos anteriores y elaborados por otra entidad

Fiabillidad

Periodos anteriores y elaborados por otra entidad

Comporavilidad

Periodos anteriores y elaborados por otra entidad

Alcance

Se aplicará

Selección de políticas contables

Aplicación de políticas contables

Contabilización de

Cambios en políticas contables

Cambios en las estimaciones contables

Corrección de errores de periodos anteriores

Definiciones

Políticas contables

Cambio en la estimación contable

Errores de periodos anteriores

Estaba disponible

Aplicación retroactiva

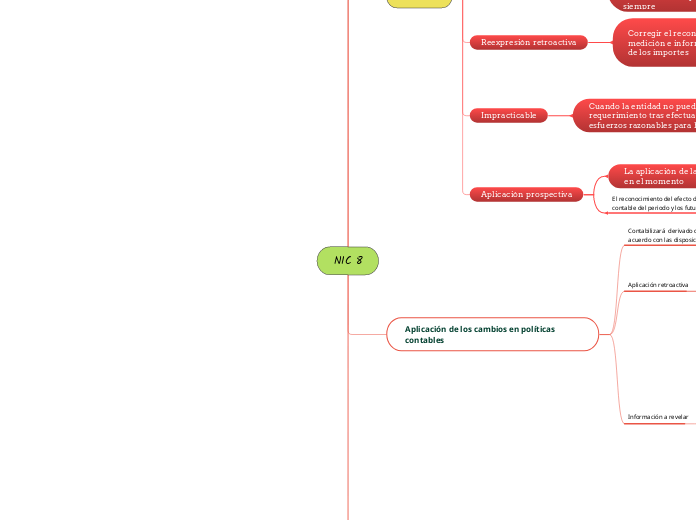

Reexpresión retroactiva

Impracticable

Cuando la entidad no pueda aplicar un requerimiento tras efectuar todos los esfuerzos razonables para hacerlo

Es impracticable el cambio en una política contable si:

Los efectos no son determinables

Establecen suposiciones posibles de la gerencia

Requieren importes significativos

Evidencias de que ya existían cuando fueron reconocidos, medidos o revelados

Ya existían antes de ser autorizados los EEFF

Aplicación prospectiva

La aplicación de la nueva política contable en el momento

El reconocimiento del efecto del cambio en la estimación contable del periodo y los futuros.

Aplicación de los cambios en políticas contables

Contabilizará derivado de la aplicación inicial de una NIIF, de acuerdo con las disposiciones transitorias específicas

Cuando no incluyan una disposición transitoria específica se aplicará de forma retroactiva

Aplicación retroactiva

La entidad ajustará los saldos iniciales afectando el patrimonio (Utilidades acumuladas)

Limitaciones a la aplicación retroactiva

Salvo y en la medida que fuera impracticable determinar los efectos del cambio

Cuando no sea practicable aplicará la nueva política de forma prospectiva

Información a revelar

Aplicación por primera vez de una NIIF

Revelará:

Título de la NIIF

Si el cambio en la política contable se ha efectuado de

acuerdo con su disposición transitoria

La naturaleza del cambio en la política contable

En su caso, una descripción de la disposición transitoria

En su caso, la disposición transitoria que podría tener efectos sobre periodos futuros

Para el periodo corriente y para cada periodo anterior presentado, en la medida en que sea practicable

El importe del ajuste para cada partida del estado financiero que se vea afectada

El importe de ajuste si la NIC 33 Ganancias por Acción es aplicable a la entidad,

para las ganancias por acción

El importe del ajuste relativo a periodos anteriores presentados, en la medida en que sea practicable

Cambios en las estimaciones contables

Podría requerirse estimaciones para

Las cuentas por cobrar de dudosa recuperación

La obsolescencia de los inventarios

El valor razonable de activos o pasivos financieros

La vida útil o las pautas de consumo esperadas de los beneficios económicos futuros incorporados en los activos depreciable

Las obligaciones por garantías concedidas

El efecto de cambios en las estimaciones contables se reconocerá de forma prospectiva

El periodo en que tiene lugar el cambio, si éste afecta solo a ese periodo

El periodo del cambio y periodos futuros, si el cambio afectase a todos ellos

El efecto, si existiese, en periodos futuros se reconoce como

ingreso o gasto de dichos periodos futuros.

Información a revelar

La naturaleza e importe de cualquier cambio en una

estimación contable que haya producido efectos en el periodo corriente, o que se espere vaya a producirlos en periodos futuros

Si no se revela el importe del efecto en periodos futuros debido a que la estimación es impracticable, la entidad revelará este hecho.

Errores

Pueden surgir al:

Reconocer

Medir

Presentar

revelar

Los errores potenciales del periodo corriente, descubiertos en este mismo periodo, se corregirán antes de que los estados financieros sean autorizados para la emisión

La entidad corregirá los errores materiales de periodos anteriores, de forma retroactiva, en los primeros estados financieros formulados después de haberlos descubierto

Reexpresando la información comparativa para el periodo o

periodos anteriores en los que se originó el error

Si el error ocurrió con anterioridad al periodo más antiguo para el que se presenta información, reexpresando los saldos iniciales de activos, pasivos y patrimonio para dicho periodo

Limitaciones a la reexpresión retroactiva

Se aplicarán de forma retroactiva, salvo que sea impracticable determinar los efectos en cada periodo específico o el efecto acumulado del error.

Información a revelar sobre errores de periodos

anteriores

Revelará

La naturaleza del error del periodo anterior

El importe del ajuste:

Para cada partida del estado financiero que se vea afectada

Para el importe de la ganancia por acción tanto básica como

diluida, si la NIC 33 fuera aplicable a la entidad

El importe del ajuste al principio del periodo anterior más antiguo sobre el que se presente información

Las circunstancias que conducen a esa situación, junto

con una descripción de cómo y desde cuándo se ha corregido el error.