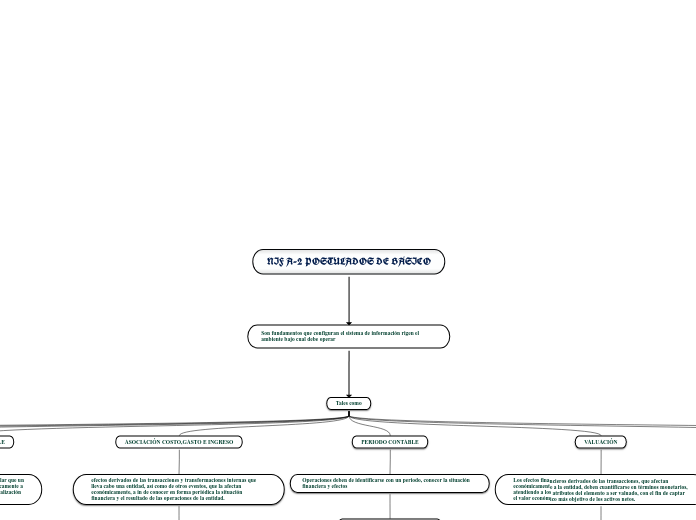

NIF A-2 POSTULADOS DE BÁSICO

Son fundamentos que configuran el sistema de información rigen el ambiente bajo cual debe operar

Tales como

Sustancia económica

La capacitación de la esencia económica en la limitación y operación

Entidad económica

Identifica y delimita al ente económico

Como la organización, empresa o negosios

Negocio en marcha

Asume la continuidad del ente económico

valores sistemáticamente obtenidos

Situación típica y Situación atípicas

DEVENGACIÓN CONTABLE

Término contable utilizado para señalar que un

hecho o circunstancia afectó económicamente a

la entidad, sin importar si hay o no realización

(si ya se pagó o aún no).

Devengacion

Deben reconocerse contable-mente en su totalidad, en el momento en el que ocurren.

ASOCIACIÓN COSTO,GASTO E INGRESO

efectos derivados de las transacciones y transformaciones internas que lleva cabo una entidad, así como de otros eventos, que la afectan económicamente, a in de conocer en forma periódica la situación financiera y el resultado de las operaciones de la entidad.

Dividida en periodos convencionales

PERIODO CONTABLE

Operaciones deben de identificarse con un periodo, conocer la situación financiera y efectos

Dividida en periodos convencionales

VALUACIÓN

Los efectos financieros derivados de las transacciones, que afectan económicamente a la entidad, deben cuantificarse en términos monetarios, atendiendo a los atributos del elemento a ser valuado, con el fin de captar el valor económico más objetivo de los activos netos.

Cifras cuantificadas en términos monetarios

Un activo y pasivo de valuara

DUALIDAD ECONOMICA

La estructura financiera de una entidad económica está constituida por los recursos de que dispone para la consecución de sus fines y por las fuentes para obtener dichos recursos, ya sean propias o ajenas.

Esencia de un activo y un pasivo

El capital contable o patrimonio contable representan el valor contable de los activos netos (activos menos pasivos) con que cuenta la entidad.

CONSISTENCIA

Ante la existencia de operaciones similares en una entidad, debe corresponder un mismo tratamiento contable, el cual debe permanecer a través del tiempo, en tanto no cambie su esencia económica de las operaciones.

Tratamiento contable semejante

La consistencia propicia generar IF comparable