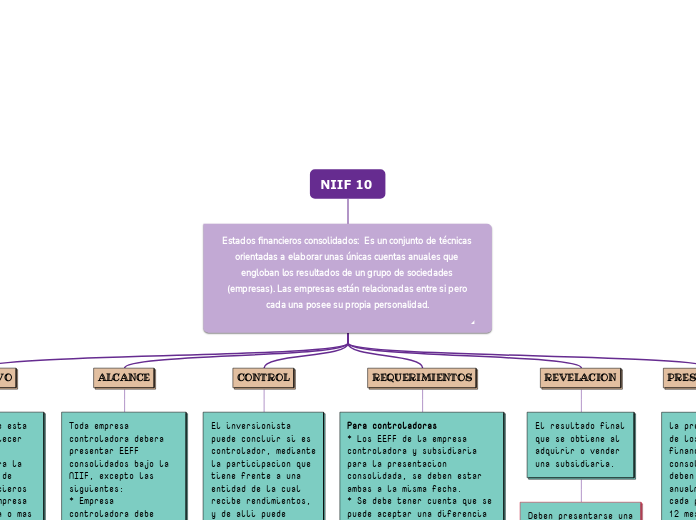

NIIF 10

Estados financieros consolidados: Es un conjunto de técnicas orientadas a elaborar unas únicas cuentas anuales que engloban los resultados de un grupo de sociedades (empresas). Las empresas están relacionadas entre si pero cada una posee su propia personalidad.

^

OBJETIVO

El objetivo de esta NIIF es establecer los metodos y principios para la consolidacion de estados financieros cuando una empresa controla a una o mas empresas diferentes

CUMPLIMIENTO

-Define y establece control como base principal a la consolidacion.

- Debe tener empresa Controladora y subsidiarias

- Establece requerimientos contables

ALCANCE

Toda empresa controladora debera presentar EEFF consolidados bajo la NIIF, excepto las siguientes:

* Empresa controladora debe presentar EEFF consolidados y debe cumplir con las NIIF.

* No estar registrada en la bolsa.

* Es subsidiaria de otra entidad

*Valor razonable con cambio en los resultados subsidiarios.

CONTROL

El inversionista puede concluir si es controlador, mediante la participacion que tiene frente a una entidad de la cual recibe rendimientos, y de alli puede ejercer su control sobre ella.

REQUERIMIENTOS

Para controladoras

* Los EEFF de la empresa controladora y subsidiaria para la presentacion consolidada, se deben estar ambas a la misma fecha.

* Se debe tener cuenta que se puede aceptar una diferencia entre los dos estados de 3 meses, pero ajustando transacciones significativas.

Para no controladoras:

Se incluyen dentro del estado de resultado integral y dentro del patrimonio

Medicion

Se tienen en cuenta los gastos, los ingresos de una subsidiaria desde que se tiene el control, hasta la fecha que se termina.

REVELACION

El resultado final que se obtiene al adquirir o vender una subsidiaria.

Deben presentarse una lista de empresas subsidiarias o intermedias dependiendo de la importancia e informar datos relevantes de la empresa y su proporcion.

PRESENTACION

la presentacion de los estados financieros consolidados, se deben realizar anualmente o cada periodo de 12 meses.

Homologación: Homologar las cuentas ya que no todas las empresas son de los mismos campos y no tienen un mismo catalogo contable, para poder consolidar los activos, los pasivos, ingresos y gastos.

Homogeneidad: Mismas políticas contables. Revisarlas y estimarlas.