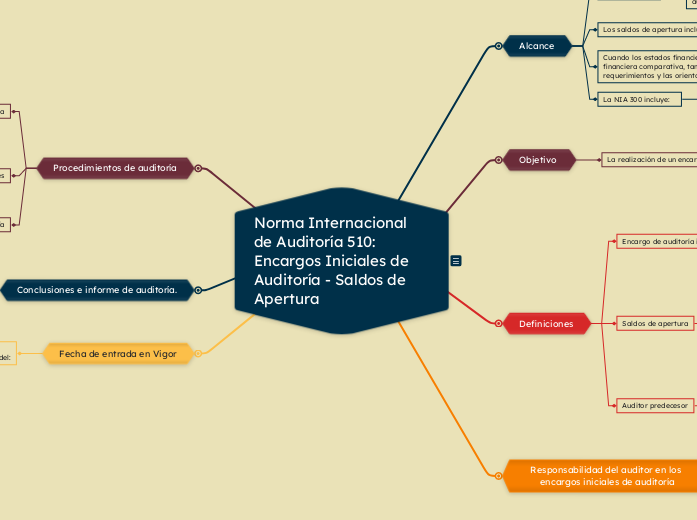

Norma Internacional de Auditoría 510: Encargos Iniciales de Auditoría - Saldos de Apertura

Alcance

Esta NIA trata:

La responsabilidad que tiene el auditor en relación con los saldos de apertura en un encargo inicial de auditoría.

Los saldos de apertura incluyen:

Cuestiones cuya existencia al inicio del periodo

debe ser revelada, tales como contingencias y compromisos.

Cuando los estados financieros contienen información financiera comparativa, también son aplicables los requerimientos y las orientaciones de la:

NIA 710

La NIA 300 incluye:

Requerimientos y orientaciones adicionales sobre las actividades previas al comienzo de una auditoría inicial.

Objetivo

La realización de un encargo inicial de auditoría, y

Obtener evidencia de auditoría

suficiente y adecuada sobre si:

Los saldos de apertura contienen incorrecciones que puedan afectar de forma material a los estados financieros del periodo actual.

Se han aplicado de manera uniforme en los estados financieros del periodo actual las políticas contables adecuadas reflejadas en los saldos de apertura, o si los cambios se hayan registrado de conformidad con el marco de información aplicable.

Definiciones

Encargo de auditoría inicial

Un encargo de auditoría en el que:

Los estados financieros correspondientes al periodo anterior no fueron auditados

Los estados financieros correspondientes al periodo anterior fueron auditados por el auditor predecesor.

Saldos de apertura

Saldos contables al inicio del periodo.

Los saldos de apertura se corresponden con los saldos al cierre del periodo anterior y reflejan los efectos tanto de:

las transacciones y hechos de periodos anteriores

las políticas contables aplicadas en el periodo anterior.

Incluyen:

Las cuestiones que existían al inicio del periodo y que requieren revelación de información.

Ejemplo:

Contingencias

Compromisos

Auditor predecesor

Auditor de otra firma de auditoría, que auditó los estados financieros de una entidad en el periodo anterior y que ha sido

sustituido por el auditor actual.

Responsabilidad del auditor en los encargos iniciales de auditoría

Obtención de una comprensión del negocio y del sistema de control interno

Evaluación de los riesgos de control y riesgos inherentes

Planificación y ejecución de los procedimientos para obtener evidencia de auditoría suficiente y adecuada

Procedimientos de auditoría

Saldos de apertura

El auditor leerá los estados financieros más recientes

El auditor obtendrá evidencia de auditoría suficiente y adecuada.

Saldos de apertura que reflejan la aplicación de políticas contables adecuadas

Congruencia de las políticas contables

Información relevante en el informe de auditoría

Si los estados financieros del periodo anterior fueron auditados por un auditor predecesor y éste expresó una opinión modificada

Conclusiones e informe de auditoría.

Si el auditor no puede obtener evidencia de auditoría suficiente y adecuada con respecto a los saldos de apertura.

Expresará una opinión con salvaciones o negará la opinión sobre los estados financieros

Si el auditor concluye que los saldos de apertura contienen una incorrección

que afecta de forma material a los estados financieros del periodo actual.

El auditor expresará una opinión con salvaciones o una opinión desfavorable

Fecha de entrada en Vigor

Esta NIA es aplicable a

periodos iniciados a partir del:

15 de diciembre de 2009