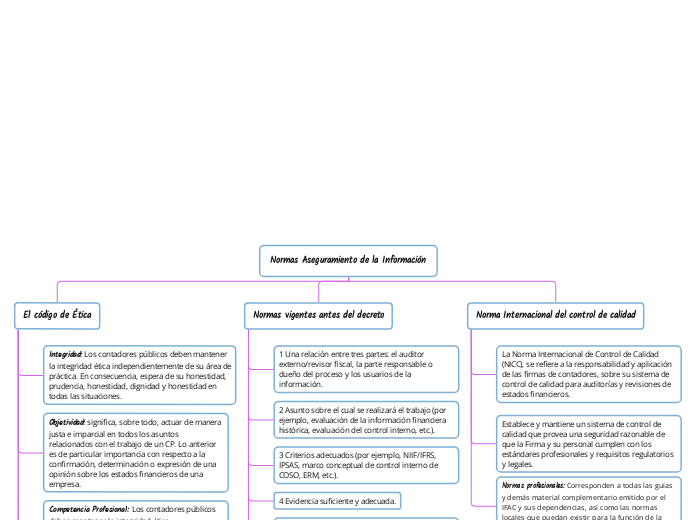

Normas Aseguramiento de la Información

El código de Ética

Integridad: Los contadores públicos deben mantener la integridad ética independientemente de su área de práctica. En consecuencia, espera de su honestidad, prudencia, honestidad, dignidad y honestidad en todas las situaciones.

Objetividad: significa, sobre todo, actuar de manera justa e imparcial en todos los asuntos relacionados con el trabajo de un CP. Lo anterior es de particular importancia con respecto a la confirmación, determinación o expresión de una opinión sobre los estados financieros de una empresa.

Competencia Profesional: Los contadores públicos deben mantener la integridad ética independientemente de su área de práctica. En consecuencia, espera de su honestidad, prudencia, honestidad, dignidad y honestidad en todas las situaciones.

Confidencialidad: La relación entre el CP y los usuarios de sus servicios es parte integral de su ejercicio profesional. Para que esta relación sea plenamente exitosa, debe basarse en un compromiso responsable, leal y genuino, y esto se aplica al más estricto nivel de despido profesional.

Normas vigentes antes del decreto

1 Una relación entre tres partes: el auditor externo/revisor fiscal, la parte responsable o dueño del proceso y los usuarios de la información.

2 Asunto sobre el cual se realizará el trabajo (por ejemplo, evaluación de la información financiera histórica, evaluación del control interno, etc.).

3 Criterios adecuados (por ejemplo, NIIF/IFRS, IPSAS, marco conceptual de control interno de COSO, ERM, etc.).

4 Evidencia suficiente y adecuada.

5 Informe escrito acorde con el trabajo desarrollado.

Norma Internacional del control de calidad

La Norma Internacional de Control de Calidad (NICC), se refiere a la responsabilidad y aplicación de las firmas de contadores, sobre su sistema de control de calidad para auditorías y revisiones de estados financieros.

Establece y mantiene un sistema de control de calidad que provea una seguridad razonable de que la Firma y su personal cumplen con los estándares profesionales y requisitos regulatorios y legales.

Normas profesionales: Corresponden a todas las guías y demás material complementario emitido por el IFAC y sus dependencias, así como las normas locales que puedan existir para la función de la auditoría de aseguramiento.