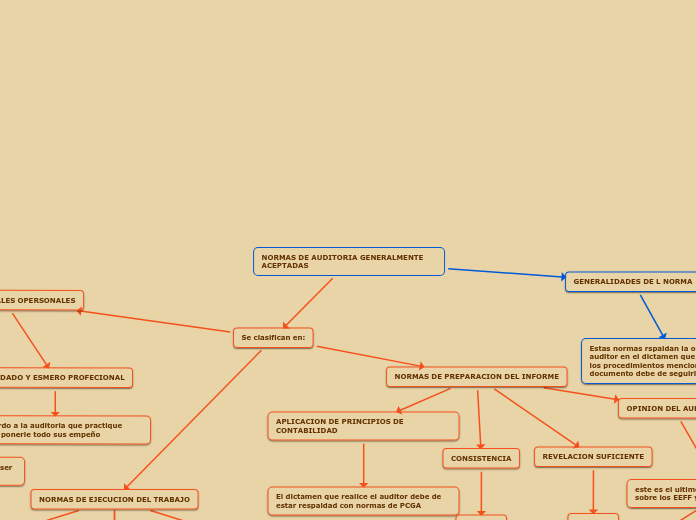

NORMAS DE AUDITORIA GENERALMENTE ACEPTADAS

Se clasifican en:

NORMAS GENERALES OPERSONALES

ENTRENAMIENTO O CAPASIDAD PROFECIONAL

Esta norma nos dice que la auditoria debe de ser practicada por un profesional y que este en capasitamiento constante

INDEPENDENCIA

La opinión que emita el auditor debe de ser sin ningún tipo de favorecimiento

CUIDADO Y ESMERO PROFECIONAL

de acuerdo a la auditoria que practique debe de ponerle todo sus empeño

NORMAS DE PREPARACION DEL INFORME

APLICACION DE PRINCIPIOS DE CONTABILIDAD

El dictamen que realice el auditor debe de estar respaldad con normas de PCGA

OPINION DEL AUDITOR

este es el ultimo procedimiento de auditoria sobre los EEFF y existen tipos de opinion

Opinión limpio o sin salvedades

Opinión con salvedades o calificada

Opinión adversa o negativa

Obtención de opinar

REVELACION SUFICIENTE

Subtopic

CONSISTENCIA

Subtopic

NORMAS DE EJECUCION DEL TRABAJO

Planeamiento y supervisión

para realizar una auditoria necesariamente debe de crear un cronograma para calcular los tiempos en como se realizara la auditoria

estudio y evaluación del control interno

Para que el auditor le de la confianza a la empresa primero debe de evaluar el control interno de la empresa

EVIDENCIA SUFICIENTE Y COMPETENTE

El auditor debe de tener suficiente evidencia para respaldar su opinión

evidencia sobre el control interno y el sistema de contabilidad

Evidencia circunstancial

Calculo independientes

evidencia fisica

Evidencia documentaria

Analisis global

Libros diarios y mayores

Acontecimientos o hechos posteriores

GENERALIDADES DE L NORMA

Estas normas rspaldan la opinion del auditor en el dictamen que realiza, y todos los procedimientos mencionados en este documento debe de seguirlo el auditor